任意整理とは、債務整理の手段の一つで債務者(債務者から依頼を受けた弁護士や司法書士)と債権者が話し合い、返済可能な返済計画を立てる手続き(和解交渉)です。

自己破産や個人再生に比べて裁判所を介す必要がないため手続きが簡単だというメリットがあります。

この記事では、任意整理の詳しい内容、メリット・デメリット、流れや注意点などについて弁護士の監修の下解説しています。

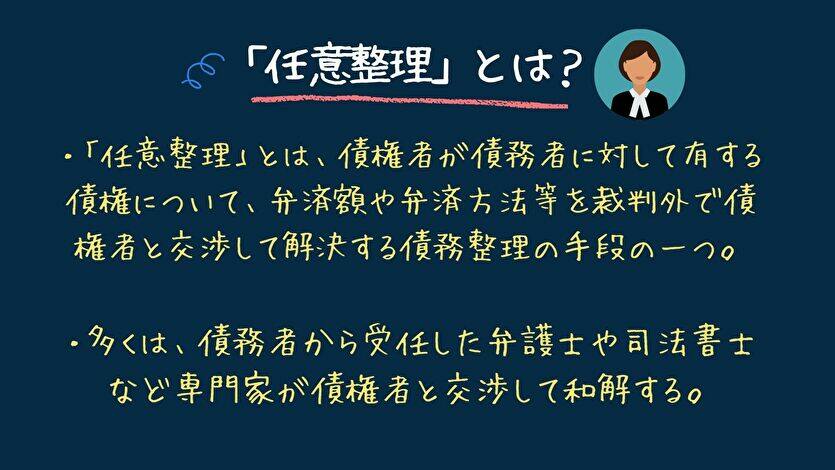

任意整理とは?わかりやすく説明

任意整理とは、債権者が債務者に対して有する債権について、弁済額、弁済方法等を債権者と交渉して解決する債務整理手段の一つです。

任意整理とは、債権者が債務者に対して有する債権について、弁済額、弁済方法等を債権者と交渉して解決する債務整理手段の一つです。

より具体的に言えば、借金問題を債権者との話し合いで、将来発生する利息をストップしたり、返済期間を伸ばしたりすることで、一定の返済期間で借金を完済できるようにすることです。

ただし、制限利息を超える高い利息を支払っていた場合は、借金額自体も減ることがあります。

法テラスのQ&Aで簡潔にまとめた回答がありましたでのでご覧ください。

借金の返済のために借金を重ねる状態を「多重債務」といいますが、このように借金の返済に無理がある状況であるならば、早急に債務整理を行う必要があります。

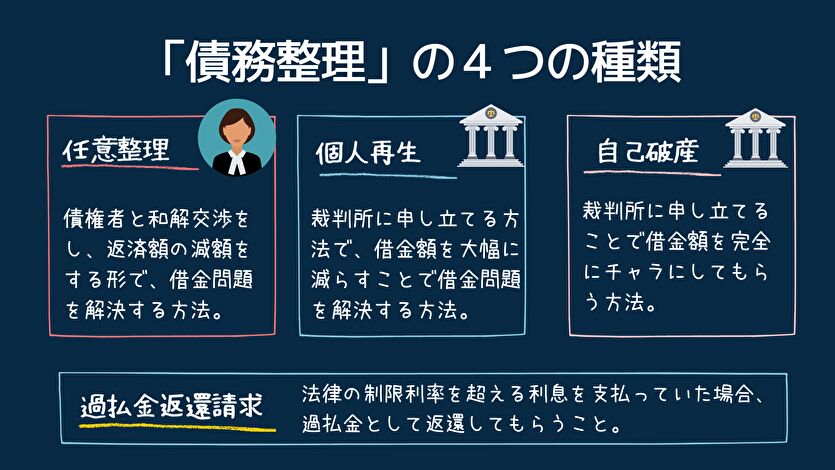

・債務整理とは、借金の減額、免除又は支払の猶予を目的として、利息制限法や、手続についての法律(破産法等)を使って、債務の整理をして、債務者の経済生活を立て直していく手続のことで主に(1)から(4)の方法があります。

・(1)任意整理・・・弁護士、司法書士等の専門家に債権者との交渉を頼んで、債務の額を確定させて(高い利息を取られていた場合、かなり金額が減ることやお金を取り戻せることもあります)、支払可能な毎月の支払額を合意して支払っていく方法です。

TVでお馴染みの北村弁護士が、これをやったら立ち直れる!ということで任意整理について解説している動画があります。動画の中では、「債務整理」という言葉を使っていますが、「任意整理」のことを話しています。

動画の途中からですが、任意整理について話されている部分をご覧ください。言葉で話すよりわかりやすいと思います。

任意整理と債務整理の違い

任意整理と債務整理の違いは、債務整理の種類の一つが任意整理だということです。

任意整理は、債務整理の4種類ある手段の一つだと思えば間違いありません。

ただ弁護士や司法書士の専門家は、前述した北村弁護士のように「任意整理」を総じて「債務整理」と呼び、その他の債務整理の手段の一つである「個人再生」を「再生」、自己破産を「破産」と呼ぶケースもあります。

任意整理と個人再生・自己破産の違い

個人再生や自己破産などの方法は、借金額を大幅に減額、あるいは免除してもらいますが、任意整理は借金の額自体は減らしません。(過去に高い利息を支払っていた場合は、借金額自体も減ることがあります。)

任意整理の場合、将来発生する利息をカットする等によって月々の支払いを減らし、短期間で完済しやすくなります。

借金の額は変わらないため、裁判所を通さずに行えるので、費用面・手続き面での負担が少なく解決できる方法となります。

債権者との話し合いにより毎月の支払額や、支払い回数について折り合いをつけて合意することを和解といいます。任意整理の最終目標は、債権者と和解契約を締結することです。和解契約締結後は、合意した条件に従って借金を弁済していくことになります。

債務整理手段には任意整理のほかにも、自己破産、個人再生があります。詳しくは、こちらの記事で。債務整理の全体像がわかります。

任意整理と自己破産・個人再生の大きな違いは、手続に裁判所が関与するか否かです。つまり、手続に関与するのが自己破産・個人再生、裁判所が関与しなくても行えるものが任意整理です。

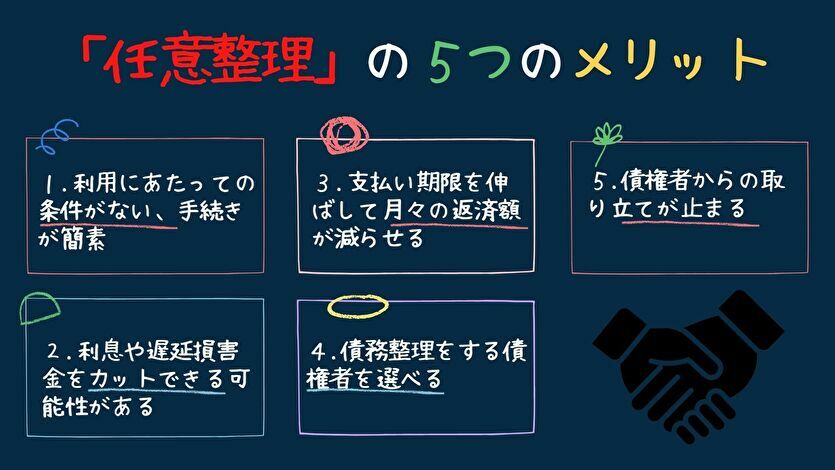

任意整理のメリット

- 利用にあたっての条件がない、手続が簡易

- 利息、遅延損害金をカットし、返済負担を減らせる

- 返済期間を延ばすなど分割払いにできる

- 債務整理をする債権者を選べる

- 債権者からの督促、取立が止まる

まずは、任意整理をするメリットから見ていきましょう。

利用にあたっての条件がない、手続が簡易

自己破産や個人再生では利用するにあたっての条件が法律で規定されています(たとえば、自己破産では「支払不能」であることなど)。

自己破産や個人再生では利用するにあたっての条件が法律で規定されています(たとえば、自己破産では「支払不能」であることなど)。

他方で、任意整理はあくまで債権者との私的な交渉ですから、利用するにあたっての法律上の条件はありません(ただし、将来弁済していくだけの弁済能力が必要という事実上の条件は必要です)。

また、すでにご説明したとおり、自己破産・個人再生は裁判所が関与する手続です。

そのため、手続前後を通じて必要書類を準備し裁判所に提出する、手続開始後は裁判所に出頭する、管財人などの関係者と打ち合わせをする必要があるなどの手間がかかり、かつ手続も複雑に感じることでしょう。

他方で、任意整理の場合は上記のような手間はかかりません。任意整理手続を弁護士に依頼する場合、やることといえば事務所や電話での弁護士との打ち合わせ、弁護士から求められた書類の提出くらいでしょう。

以上から、任意整理は債務整理手続の中で最も多く利用されています。

利息、遅延損害金をカットし、返済負担を減らせる

任意整理では、和解契約成立から完済済みまでの利息(将来利息)をカットしてもらったり、返済期間を3年から5年程度と決めたりという条件を債権者に提示し交渉することが基本です。

任意整理では、和解契約成立から完済済みまでの利息(将来利息)をカットしてもらったり、返済期間を3年から5年程度と決めたりという条件を債権者に提示し交渉することが基本です。

債権者としても、債務者に自己破産されて借金の弁済が免責となったり、個人再生をされて借金額を大幅に減額されるよりかは、利息をカットしてでも残債全額を弁済してもらうことの方がメリットといえます。

なお、債権者から受け取った取引履歴を利息制限法に基づき、どのぐらい借金が減るのか、過払金が発生するか確認します。

過払い金(制限超過利息)が発生している場合には、超過した分を残債と相殺して借金を減額することができます。過払金が発生しているかどうかも専門家がしっかり確認してくれるから安心です。

返済期間を延ばすなど分割払いにできる

さらに、将来利息、遅延損害金のカットのほか、通常は分割払いも和解の条件として交渉していきます。最終的に、弁済回数(36回から60回)、弁済期間(3年から5年)が決められます。

さらに、将来利息、遅延損害金のカットのほか、通常は分割払いも和解の条件として交渉していきます。最終的に、弁済回数(36回から60回)、弁済期間(3年から5年)が決められます。

現時点の残債全額を借金を分割回数(36回から60回)で割ってみて出た月々の弁済額を、無理なく弁済していけるかどうかが任意整理をするかどうかの基準となります。

債務整理する債権者を選べる

任意整理は債務者側の裁量で、一部の債権者に対してのみ債務整理し、その他の債権者に対しては従来どおり弁済を継続していく、という方法を取ることができます。

他方で、自己破産・個人再生ではそうはいきません。つまり、すべての債権者を手続に関与させる必要があります。

対象とする債権者を選択できる任意整理の方法は、たとえば、「保証人、連帯保証人(たとえばご家族など)に迷惑をかけたくない」などという場合に活用できます。

つまり、保証人、連帯保証人がついている借金について任意整理すると、債権者から保証人、連帯保証人に請求が行きます。しかし、そうした借金を任意整理から除外すれば、保証人、連帯保証人に請求が行かずに済むというわけです。

連帯保証人になるリスクについては、この記事で詳しく解説しています。

他方で、自己破産・個人再生の場合はこのようにはいきません。

債権者からの督促、取立が止まる

弁護士は債務者から任意整理の依頼を受けると、債権者に対して受任通知を送ります。

受任通知とは「債務者から任意整理手続の依頼があり受任しました。」「債務者への督促、取立は一切中止願います。」「以後の連絡は弁護士へご連絡願います。」などという内容を書面で通知することをいいます。

この受任通知を行うと、貸金業者や貸金業者から委託を受けた借金回収業者が債務者に対して督促、取立を行うことが法律上禁止されます。

こうして債権者からの督促、取立がなくなることで不安が大きく軽減し、安心・平穏な暮らしを取り戻すことができます。

メリットまとめ

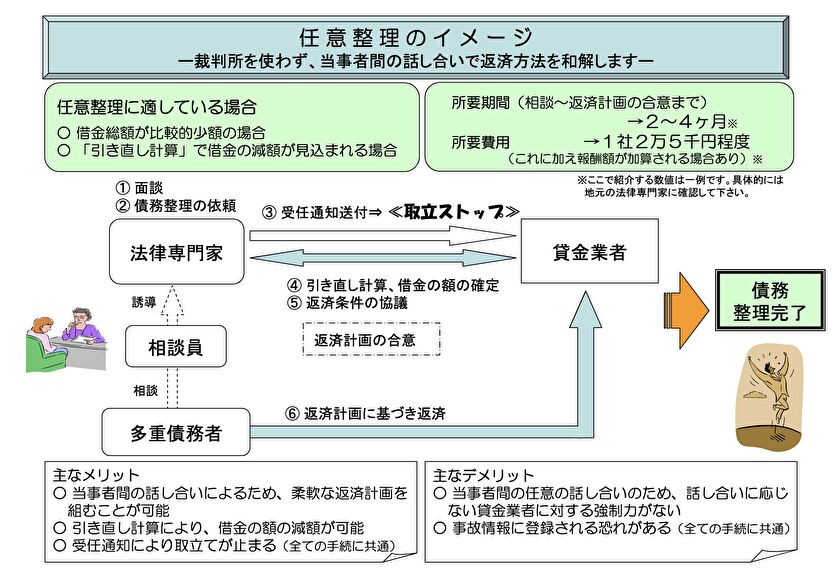

以上のように任意整理についてのメリットを5つ記載しました。ここで、金融庁が作成した「任意整理のイメージ」の中にもメリットについて記載されていましたので、参考にしてください。

以上のように任意整理についてのメリットを5つ記載しました。ここで、金融庁が作成した「任意整理のイメージ」の中にもメリットについて記載されていましたので、参考にしてください。

主なメリット

・当事者間の話し合いによるため、柔軟な返済計画を組むことが可能

・引き直し計算により、借金の額の減額が可能

・受任通知により取立てが止まる

任意整理のデメリット

次に、任意整理をするデメリットを見ていきます。

次に、任意整理をするデメリットを見ていきます。

- 債務整理を実現できるかどうかは債権者しだい

- 信用情報に掲載される(ブラックリスト状態)・クレジットカードが作れない

- (連帯)保証人に悪影響を与える可能性がある

任意整理を実現できるかどうかは債権者しだい

任意整理とは裁判外、つまり裁判手続を利用しない手続です。債権者の交渉によって債権者が合意した条件についてのみ実現します。

任意整理とは裁判外、つまり裁判手続を利用しない手続です。債権者の交渉によって債権者が合意した条件についてのみ実現します。

つまり、債務者が希望する条件が実現するかどうかは債権者の合意(意思)しだいということになります。合意しなければ条件は実現できませんし、条件に合意するよう強制する手段もありません。

また、最近でこそ少なくなりましたが、任意整理の交渉じたいに応じない債権者も少なからず存在します。また、長期の分割には応じない、分割には応じるものの利息のカットには応じないという債権者もいます。

そうすると、せっかく弁済する意思、能力があったとしても任意整理することを諦めざるをえない事態となることも考えられます。

任意整理を始める際は、そもそも債権者が誠実に対応してくれる相手かどうかしっかり見極めておく必要があります。

信用情報に掲載される(ブラックリスト状態)・クレジットカードが作れない

任意整理をした事実は、信用情報機関(CIC、JICC、全銀協)の信用情報に事故情報が登録されます。いわゆる「ブラックリスト」の状態になってしまいます。

事故情報が残っている間は、新たな借入ができなくなります。

なお、信用情報機関にブラックリストとして登録される期間は、借金の完済時から5年程度(個人再生・自己破産:5年〜7年)です。

したがって、借金の完済時から5年程度はローンを組む、クレジットカードを作るなどということが難しくなります。

消費者がクレジットやローンなどを利用する際、会員会社は消費者の信用力を判断する材料の一つとして信用情報機関に登録されている消費者の信用情報を確認しています。

この確認を行うことで、会員会社は消費者の返済能力に応じた適切な信用供与が可能となり、過剰貸付などを未然に防ぐことができます。

また、消費者は、自身が築き上げてきた「信用力」に基づいた信用供与を必要な時に迅速に受けることができます。信用情報機関は、消費者信用市場の健全な発展を支える社会インフラとしての役割を担っています。

(連帯)保証人に悪影響を与える可能性がある

任意整理の場合、任意整理をする「対象とする債権者」を選ぶことができるため、(連帯)保証人がついている債権は任意整理の対象にしなければ、保証人に影響は及びません。

しかし、(連帯)保証人かついている債権がなり大きな金額の場合でその債権を任意整理の対象にしなければならないケースには、保証人に大きな悪影響を与えることになります。

債務整理を行なった場合の(連帯)保証人の影響・責任については、以下で詳しく解説しています。

デメリットのまとめ

メリットと同じように金融庁の資料を抜粋します。

主なデメリット

・当事者間の任意の話し合いのため、話し合いに応じない貸金業者に対する強制力がない

・事故情報に登録される恐れがある

任意整理をしない方がいい人って?やる意味がないって本当?

任意整理はもちろん有益な債務整理の方法の一つですが、借金をした人の状況によっては、任意整理をしない方がいいケース、あるいは、任意整理ではなく個人整理や自己破産を選んだ方がいいケースもあります。

任意整理はもちろん有益な債務整理の方法の一つですが、借金をした人の状況によっては、任意整理をしない方がいいケース、あるいは、任意整理ではなく個人整理や自己破産を選んだ方がいいケースもあります。

決して任意整理がやばい制度とか意味がないということではありません。

ここでは、今の状況であれば、任意整理はやる意味がないケースについてお伝えします。

借金の額が大きくて、月々の返済額が支払えないケース

任意整理は、通常60回払い(5年間)で返済できる金額を月々の返済額にします。しかし、あまりに借金額が大きい場合、自分の支払い能力を加味すると、60回払いでは完済できないケースが出てきます。

このような60回払いでも借金残高を完済できない場合は、任意整理での解決は難しく、自己破産や個人再生を選択すべきです。

弁護士等の費用の方がメリットよりも大きくなるケース

任意整理は、利息をカットすることや返済期間を延ばすことで、借金の返済をしやすくする方法です。

しかし、借金額が小さい場合や借入からの日が浅く利息がほとんどない場合等、任意整理を行なっても、弁護士や司法書士の費用の方が大きくなるケースが出てきます。

このケースは、債権者に直接返済計画の見直しを相談する方が良いでしょう。

これは、同様に奨学金など金利が低い場合も同様です。利息をカットしても大きな額にならない場合、任意整理をする大きなメリットは失われます。

奨学金の場合、減額返還制度や返還期限猶予をお願いできる場合もありますので、確認してください。。詳しい記事はこちら!

まとめ:任意整理をしない方がいい人はどんな人?

以下に該当する人は、任意整理はしない方がいいです。後で任意整理なんてしなければよかった!とならないようにしてください。

個人再生や自己破産、あるいは返済計画の見直しを債権者に頼んでみましょう。

- 借金の額が大きくて、月々の返済額が支払えないケース

- 弁護士等の費用の方がメリットよりも大きくなるケース

任意整理を利用した成功事例

事例:30代男性 Aさんのケース

月々8万円の返済額が3万円に減額され、生活に余裕が生まれました。さらに、利息の支払いがなくなり、精神的にも安心できるようになったそうです。

任意整理は、借金を無理なく返済するための手段の一つです。自分に合った解決策を見つけるために、専門家に相談してみましょう。

任意整理の流れや具体的な手続き

任意整理の和解解決までの7つの流れを簡単に追ってみましょう。

任意整理の和解解決までの7つの流れを簡単に追ってみましょう。

- 弁護士など専門家と相談・面談

- 方針や支払い方法など納得がいけば委任契約を結ぶ

- 弁護士が債権者へ受任通知を送付

- 取引履歴を元に引き直し計算

- 手続き中から弁護士への積立開始

- 弁護士が債権者と交渉

- 和解契約の締結・返済開始

より詳しい解説は、以下の記事から。

任意整理の和解までの期間は?どれくらいの期間(何回払い)で支払う?

和解までの期間については、債権者によってまたは、依頼した弁護士・司法書士の手続きの速さにもよりますが、概ね2ヶ月から4ヶ月くらいが標準の長さと言えそうです。

金融庁の資料にも、同様に記載されています。

所要期間(相談~返済計画の合意まで)→2~4ヶ月 ※数値は一例です。具体的には地元の法律専門家に確認して下さい。

もちろん、それ以上時間がかかることもありますが、依頼される専門家に聞いてみれば、債権者の傾向などでどれくらいで和解ができるかは教えてもらえます。

そういう意味でも、債務整理の実績が多い専門家に依頼するようにしましょう。

また、支払い回数ですが、3年、5年など月々どれくらいなら返済できるのかを相談の上、専門家は債権者と交渉することになります。

例えば、借金額が500万円あり、月々は5万円しか返済できないのであれば、8年以上かけて支払う計算になります。

ただ、一般的には5年を超える返済期間での交渉には応じてもらえないことが多いため、事前に専門家と返済計画について十分に相談しましょう。

任意整理の費用は?費用相場を解説

任意整理の費用相場は、相談する専門家により多少変わってきますが、多くは「着手金」と「成功報酬」の2つから成り立っています。

任意整理の費用相場は、相談する専門家により多少変わってきますが、多くは「着手金」と「成功報酬」の2つから成り立っています。

しかし、基本的には、多くの弁護士・司法書士では、2つ合わせて債権者1社あたりの費用が20,000円から50,000円(税別)の範囲になります。つまり、債権者が3社であれば、60,000円〜150,000円(税別)になります。

任意整理の費用相場は、上記に示した範囲になることがありますが、必ず契約する前にどれくらいの費用がかかるかを確認することを忘れないでください。

まとめ

任意整理は裁判所を通さないので債務整理の中で最も利用しやすい方法であり、実際に最も多くの方が行なっている方法です。

任意整理は裁判所を通さないので債務整理の中で最も利用しやすい方法であり、実際に最も多くの方が行なっている方法です。

しかし、将来、継続して弁済できる弁済能力と意思がなければ任意整理しても意味がありません。また、住宅ローンは、支払いがきつくても、不動産に抵当権を設定されているのが一般的ですので、任意整理の対象にはならないことも注意しておきましょう。別の方法を検討します。

まずは、任意整理することが可能かどうか、自己破産、個人再生の方が良いのかはやめに弁護士に相談することから始めてみましょう。

任意整理の成功事例!任意整理で借金問題を解決した体験談

ある程度の収入とそれほど多くない借金額であれば、債権者からの督促をなくし、月々の返済額を少なくすることができる任意整理をすることは大きなメリットとなります。

任意整理で相談したい弁護士・司法書士事務所5選

任意整理は、直接債権者との交渉になり、裁判所を通さない債務整理の手続きですので、何度も解決に導き債権者と良い関係の弁護士・司法書士事務所を選ぶことをおすすめします。

任意整理は、直接債権者との交渉になり、裁判所を通さない債務整理の手続きですので、何度も解決に導き債権者と良い関係の弁護士・司法書士事務所を選ぶことをおすすめします。

はたの法務事務所

任意整理の費用が安い事務所として最初におすすめするのは、はたの法務事務所です。

任意整理の費用が安い事務所として最初におすすめするのは、はたの法務事務所です。

司法書士ですから、弁護士よりも取り扱える案件は少ないですが、1社あたりの借金が140万円を超えていなければ、着手金無料ですし、報酬額も債権者が1社や2社でなければ、司法書士事務所の中でもかなり安いです。

債権者が少ない場合でも、着手金がかならない分、トータルの費用は安いと言えます。

・2回のインタビューで相談のしやすさ・事務所雰囲気も確認済み

| 住所 | 東京都杉並区荻窪5-16-12荻窪NKビル5F |

| 代表者 | 鈴木 法克 |

| 所属司法書士会/登録番号 | 東京司法書士会/東京 第7018号 |

| 代理認定番号 | 第101196号 |

| 弁護士or司法書士 | 司法書士事務所 |

| 対象地域 | 全国 |

| 任意整理の費用 | 着手金:0円基本報酬:22,000円〜/社過払報酬:返還された金額の20%。10万円以下の場合は12.8%。減額報酬:減額分の10% |

| 過払い金の費用 | 着手金:0円基本報酬:0円過払報酬:返還された金額の20%。10万円以下の場合は12.8%。別途、解決報酬金として10,000円(税別)がかかります。 |

| 女性専用窓口 | あり |

| 相談時間 | ・メール:24時間365日無料相談 ・電話:平日8:30〜21:30 土日祝8:30〜21:00 |

※料金は、状況によって異なる場合がありますので、詳しくはお問い合わせください。

任意整理については、着手金といって最初にかかる費用が0円ですので、弁護士事務所よりも安くなると思われます。

アース法律事務所

債務整理にかかる費用については、弁護士業界ではトップクラスの安さです。

債務整理にかかる費用については、弁護士業界ではトップクラスの安さです。

・任意整理の費用は弁護士業界最安値レベル

・2回のインタビュー・1分事務所紹介音声で事務所雰囲気も確認済み

| 住所 | 東京都港区新橋2-12-5 池伝ビル5階 |

| 代表者 | 弁護士 河東 宗文 |

| 弁護士or司法書士 | 弁護士事務所 |

| 対象地域 | 全国 |

| 任意整理の費用 | 着手金 :22,000円/1社解決報酬:22,000円/1社減額報酬:減額分の11% |

| 過払い金の費用 | 過払報酬:返還された分の20% |

| Tel相談 | ➿0120-310-016 |

| 女性専用窓口 | なし |

| 相談時間 | ・メール:24時間365日無料相談 ・電話:平日9:00〜19:00 土日祝10:00〜19:00 |

| 強み | 安心の元裁判官の弁護士で「プロ中のプロ!」 |

任意整理にかかる料金費用が、弁護士業界最安値レベルであると考えております。

アース法律事務所へ相談する

ひばり法律事務所

債務整理の費用については、アース法律事務所と同様弁護士業界ではTOPレベルの安さです。

債務整理の費用については、アース法律事務所と同様弁護士業界ではTOPレベルの安さです。

・任意整理の費用は弁護士業界最安値レベル

・2回のインタビューと1分事務所紹介音声実施済みで雰囲気・安心感UP

| 住所 | 東京都墨田区江東橋4−22−4第一東永ビル6階 |

| 代表者 | 弁護士 名村 泰三 |

| 弁護士or司法書士 | 弁護士事務所 |

| 所属弁護士会 | 東京弁護士会 20741号 |

| 対象地域 | 全国 |

| 任意整理の費用 | 着手金 :22,000円/1社基本報酬:22,000円/1社過払報酬:返還された分の22%減額報酬:減額分の11%その他費用:5,500円/1社< |

| Tel相談 | ➿0120-601-067 |

| 相談時間 | メール:24時間365日無料相談 電話:平日 10:00〜18:00 |

| 強み | 債務整理が強みの弁護士法人 |

任意整理の費用面は、アース法律事務所同様弁護士業界ではかなり安い部類に入ると思っております。

ひばり法律事務所に相談する!

アース司法書士事務所

債務整理の費用については、先に紹介したアース法律事務所・ひばり法律事務所と同様弁護士業界ではTOPレベルの安さです。

債務整理の費用については、先に紹介したアース法律事務所・ひばり法律事務所と同様弁護士業界ではTOPレベルの安さです。

・任意整理の費用は安い

・2回のインタビューで事務所雰囲気OK

| 住所 | 大阪府大阪市北区紅梅町1-7 久幸ビル4階 |

| 代表者 | 司法書士 近藤 陽介 |

| 弁護士or司法書士 | 司法書士事務所 |

| 代理認定番号 | 第612074号 |

| 対象地域 | 全国 |

| 任意整理の費用 | 11,000円〜/社 |

| 相談時間 | メール:24時間365日無料相談 |

| 強み | 低料金設定設定の大阪本拠の司法書士事務所 |

司法書士法人みつばグループ

みつばグループは、借金減額診断を使って最初の相談の機会を提供しています。

みつばグループは、借金減額診断を使って最初の相談の機会を提供しています。

最初に電話やメールをしなくても、診断シミュレーションに回答するだけで、ある程度の情報が得られるので、その後、事務所から電話が来る際に話しやすいという特徴があります。

・30秒で気軽に試せる借金の減額診断がワンクッションになっている

・インタビュー済みで安心

・相談実績24万件以上の実績

| 住所 | 東京都港区赤坂7-2-21草月会館7階 |

| 代表者 | 宮城 誠 |

| 代理認定番号 | 第1229026号 |

| 弁護士or司法書士 | 司法書士事務所 |

| 所属司法書士会/登録番号 | 沖縄県司法書士会 第505号 |

| 対象地域 | 全国 |

| 任意整理の着手金 | 0円 |

| 相談時間 | 24時間365日自己診断シミレーション |

| 強み | 自己診断シミレーションで気軽に確認ができる |

費用面も安い部類に入りますので安心できます。上記の事務所と費用の比較をしてみました。

◀◀◀ 表をスクロールできます ◀◀◀

任意整理後の生活に関するよくある質問|任意整理その後の生活は?

任意整理は、債権者と直接交渉し、借金の返済計画を和解する手続きで、あくまでも債務整理の方法の1つであり、必ずしも任意整理と債務整理は同じ内容を意味するわけではありません。

ただし、なかには任意整理のことを債務整理として紹介している記事もあるため、具体的にどの手続きを指しているかは、読み手がしっかりと区別して理解する必要があります。

また、任意整理と他の債務整理(自己破産、個人再生)の明確な違いは、裁判所による介入があるのかどうかです。

裁判所を通さない手続きの任意整理は、自己破産や個人再生のような借金元本の減額はなく、利息の免除や返済計画の改定などが主な目的です。

- 借金額に対して返済能力が著しく 不足して、任意整理をしても返済が持続不可能な場合

- 債権者との和解が成立しづらい場合

- 長期間の返済が続くため、資産管理が難しい場合

また、自動車ローンでの支払いが残っていたとしても、任意整理の対象から外し、自動車ローンを払い続ける限り、原則的には自動車を利用できます。

ただし、もし自動車ローンを借りたクレジット会社と同じ会社に対して任意整理をした場合、自動車ローン契約が解除され、自動車が回収される可能性があります。

ただ、引越し先が賃貸契約になる場合、基礎知識として知っていた方が良いことがあります。

不動産業者は、原則的に信用情報機関(CIC、JICC、全銀協)の信用情報を照会できないため、審査には影響を与えないと思われますが、賃貸時に保証会社を利用する場合は、審査が通らない可能性もあります。

ただし、携帯端末(本体)をクレジットカードで通話料金と一緒に分割で支払っているケースで、そのカードを任意整理の対象としている場合は、強制解約されることになります。

借金でなければ、信用情報機関(CIC、JICC、全銀協)の信用情報も見られることはありません。

当サイトおすすめの債務整理で弁護士・司法書士専門家ランキング

任意整理を依頼するなら債務整理の解決実績が豊富な事務所がおすすめです。以下のランキングは、実績豊富、料金も安い安心して頼める事務所を選んでいます。