自己破産(債務整理)をするときに連帯保証人つきの借金があると要注意です。債務整理の種類によっては連帯保証人に多大な迷惑をかけてしまい、人間関係が完全に破壊されるケースが少なくありません。

今回は債務整理と「借金の連帯保証人(保証人)」の危険な関係について解説します。

保証人になろうかどうか迷っている方、保証人のいる借金があるけれどトラブルを避けて自己破産など債務整理を進めたい方はぜひ参考にしてみてください。

主債務者が自己破産(債務整理)をしたら(連帯)保証人の影響・責任は?

もしも借りた本人(主債務者)が自己破産など債務整理したら、保証人や連帯保証人にはどのような影響が及ぶのでしょうか?

もしも借りた本人(主債務者)が自己破産など債務整理したら、保証人や連帯保証人にはどのような影響が及ぶのでしょうか?

これについては「債務整理の種類」や「方法」によって大きく変わってくるので、パターン別にみてみましょう。

なお保証人であっても連帯保証人であっても影響や対策方法はほとんど同じなので、以下の解説は基本的に両者に共通するものと考えてください。

連帯保証人や保証人の説明、違いについては、こちらの記事が詳しいです。

任意整理をした場合の(連帯)保証人の影響・責任

任意整理とは、借入先と個別に交渉して借金の返済方法を決め直す手続きです。借金の利息をカットしてもらい、支払い可能な範囲に減額してもらいます。

任意整理とは、借入先と個別に交渉して借金の返済方法を決め直す手続きです。借金の利息をカットしてもらい、支払い可能な範囲に減額してもらいます。

任意整理の場合、連帯保証人には影響が及ばないケースが多数となっています。

なぜなら任意整理では「対象とする債権者を選べる」からです。

任意整理って何?って方は下記の記事で任意整理とは何かからメリット・デメリットまで徹底解説した弁護士監修記事を確認してください。

任意整理で保証人、連帯保証人に迷惑をかけない方法

保証人、連帯保証人のついている借金を外して整理すれば、借金の返済義務が保証人に及ぶ可能性はありません。

たとえば奨学金を借り入れていて親などの親族が保証人になっている場合、奨学金を外してカードローンや消費者金融などの業者からの借金のみを債務整理したら、親に迷惑をかけずに済みます。

間違えて保証人つきの借金を債務整理してしまったら保証人に請求されてしまうので注意してください。

- 連帯保証人のついている借金を外して任意整理すれば、借金の返済義務が保証人に及ぶ可能性はない

個人再生をした場合の(連帯)保証人の影響・責任

個人再生とは、裁判所に申立をして借金を大幅に減額してもらう手続きです。

個人再生とは、裁判所に申立をして借金を大幅に減額してもらう手続きです。

借金返済額が5分の1~10分の1程度にまで減額されるので、借金が膨れ上がったときに大変有効となります。詳しくはこちら。

主債務者が個人再生するときには、任意整理と違って「対象債権者」を選べません。個人再生では「債権者平等の原則」が適用されるからです。

つまりすべての債権者を平等に扱わねばならないので、保証人つきの借金だけ外すのは認められません。保証人がついている借金も減額対象にせざるを得なくなります。

つまり、主債務者が個人再生をすると、借金の返済義務が保証人に移ることになります。

個人再生の場合の連帯保証人の注意点は、債務は減額されないこと

主債務者が個人再生すると、主債務者の借金は減額されますが、連帯保証人の借金は減額されません。

それどころか、主債務者が払わなくなったために債権者が保証人や連帯保証人に「残金一括請求」してくる可能性があります。

たとえば主債務者の総借入額が300万円で個人再生によって100万円に減額されたとしましょう。このとき、債権者は連帯保証人に対し、300万円の一括請求をしてくる可能性があるのです。

実際には遅延損害金も加算されるので、請求額はもっと大きくなるケースが多数となります。

請求されたらどうすればよいのか?

もしも連帯保証人が債権者から借金の一括請求をされたらどうすればよいのでしょうか?

いくつか対処方法があるのでみてみましょう。

請求された場合の対処法1:分割払いの交渉をする

多少とも支払い能力のある方であれば、債権者と分割払いの交渉をしましょう。債務整理前の支払い金額と同等かそれ以上になるのであれば多くの場合、債権者は分割払いに応じてくれます。

分割払いで支払いができている間は、一括請求をされずに済むでしょう。主債務者の支払額と連帯保証人の支払額の合計で債務を完済できたら、その時点で支払いは終了します。

なお連帯保証人が払いすぎて主債務者の再生債務の額まで肩代わりしてしまった場合には、後ほど主債務者へ求償できます。

たとえばもともとの債務の額が400万円、主債務者の負担額が100万円となった場合、連帯保証人が350万円を払ったら、50万円は主債務者へ支払い請求できるという意味です(50万円払いすぎているため)。

なお、連帯保証人になっている以上、支払いを拒否することができませんし、抜け道もありません。詳しくはこちら。

請求された場合の対処法2:自分も債務整理する

連帯保証人や保証人にも支払い能力がない場合、保証人自身も一緒に債務整理するのが得策です。主債務者と同じ手続きでもよいですし、異なる手続きでもかまいません。

たとえば主債務者と一緒に個人再生をすれば、同じように借金を減額してもらえます。そうすれば、主債務者が再生債務を払っている限り、連帯保証人に支払い請求される心配はありません。

自己破産も選択できます。自己破産をすると一定以上の財産が失われますが、借金の支払い義務はなくなります。

請求された場合のおすすめの対処法

他にも借金があってほとんど財産がない方であれば、これを機に自己破産で解決するのも有効な対処方法となるでしょう。

そういった特殊な状況でなければ、主債務者が支払うと期待して一緒に個人再生するのがおすすめです。

保証人、連帯保証人も債権者になる

主債務者が個人再生するとき、保証人や連帯保証人も「債権者」になることを覚えておきましょう。保証人などが主債務者の代わりに返済をすると、主債務者に対して「求償」できるからです。

たとえば借金が300万円のケースで連帯保証人が全額支払ったら、連帯保証人は主債務者へ300万円の支払い請求ができます。この負債が個人再生によって減額されるのです。

主債務者が個人再生すると、主債務者の代理人弁護士や裁判所から「債権調査票」が送られてくるので、連帯保証債務や保証債務の明細を記入して返送しましょう。

きちんと届けを出しておかないと、将来支払いをしたときに求償できなくなる可能性があるので注意してください。

なお、個人再生によって主債務者の負担額は減少するので、全額の求償はできなくなります。

たとえばもともとの負債額が500万円で個人再生によって100万円に減額されたとき、保証人が500万円全額を払っても求償できるのは100万円の限度となります。

個人再生後に連帯保証人が支払いをするときには、求償権も制限されることを理解しておきましょう。

- 借金の返済義務が連帯保証人に移り、多大な影響を与える

- 債務者の借金は減額されるが、連帯保証人の借金は減額されない

- 分割で支払う交渉をする

- 自分も債務整理する

自己破産をした場合の(連帯)保証人の影響・責任

自己破産は、裁判所に申立をしてほとんどすべての負債を免除してもらう手続きです。

自己破産は、裁判所に申立をしてほとんどすべての負債を免除してもらう手続きです。

最低限の財産を残してすべての資産が失われますが、借金や未払い家賃、未払いのスマホ代などすべてが免除されます。詳しくはこちら。

自己破産も個人再生と同様、対象とする債権者を選べません。主債務者が自己破産したら保証人つきの借金も免除対象とせざるをえないので、保証人の支払い義務が現実化してしまいます。

債権者は保証人や連帯保証人に残債務の一括請求をしてくるでしょう。遅延損害金も加算されるので支払額は相当大きくなる可能性があります。

連帯保証人の債務は免除されない

個人再生のケースと同様、主債務者が自己破産しても連帯保証人の責任は免除されません。

むしろ、主債務者の責任がすべて免除されてしまうので、連帯保証人や保証人は全額を返済しなければならない状態になります。

主債務者が個人再生するとき以上に連帯保証人や保証人の責任が重くなってしまうと考えましょう。

請求されたらどうすればよいのか?

もしも保証人や連帯保証人となっていて主債務者が自己破産したために債権者から支払いを請求されたら、どう対応すればよいのでしょうか?

請求された場合の対処法1:分割払いを提案する

個人再生の場合と同様に、自己破産の場合でも連帯保証人や保証人が債権者に「分割払い」を提案する方法は有効です。

状況にもよりますが、相手が住宅ローンの保証協会や貸金業者の場合、分割払いに応じてもらえるケースも多々あります。特に連帯保証人が高齢や低所得などの事情があると、払える範囲での分割払いに応じてもらいやすい傾向があります。

少しでも返済できる余裕があるなら、自分の状況を説明して可能な範囲で分割払いしていきましょう。

請求された場合の対処法2:債務整理する

連帯保証人や保証人にも支払能力がなければ債務整理を検討するしかありません。債務整理には任意整理と個人再生、自己破産の3種類があります。

主債務者と異なる手続きを選択しても構わないので、自分にもっとも適した方法を選んでください。

債務整理手続きの選び方

任意整理や個人再生であれば、今ある財産は失われません。たとえば借金が300万円程度までである程度支払い能力のある方であれば、任意整理が有効な手段となるでしょう。

借金額がある程度かさんでいる方、住宅ローン返済中の方などは個人再生が有効です。

財産がまったくない方や高齢・低所得で支払能力のない方などは、主債務者と一緒に自己破産しましょう。下の記事は、債務整理の種類とそれぞれのメリットやデメリットについてまとめた記事です。

なお債務整理は主債務者と同時に行う必要はありません。しばらく分割払いを続けてみて、どうしても無理な場合に自己破産するなどの対応も可能です。

債務整理手続きの選択やタイミングに迷ったときには弁護士や司法書士に相談してみてください。

保証人、連帯保証人は債権者になる

自己破産の場合にも個人再生と同様、保証人や連帯保証人は「債権者」になります。保証人や連帯保証人が主債務者の代わりに支払いをしたら、主債務者へ「求償」できるからです。

ただ主債務者が自己破産すると求償権も完全に免責(免除)されてしまいます。つまり(連帯)保証人が支払いをしても求償できないので、払った分は1円も取り戻せません。

このように保証人や連帯保証人も債権者となり、いきなり裁判所や弁護士から書面が届くようになります。急な書類に驚いたり「債権者じゃないのになんでこんな書類が来るのか?」と不審に思ったりする方もいるかもしれません。

債権者となると、主債務者の申立代理人弁護士や裁判所から「債権調査票」が届きます。保証債務の明細を記入して返送しましょう。

きちんと届けを出しておかないと、将来支払いをしたときに求償できなくなる可能性があるので注意してください。

自己破産や個人再生で連帯保証人に迷惑をかけない方法

主債務者の方が自己破産や個人再生をすると、保証人や連帯保証人に支払い請求が行われるので迷惑をかけてしまいます。

不利益を最小限にとどめるにはどのようにすればよいのでしょうか?

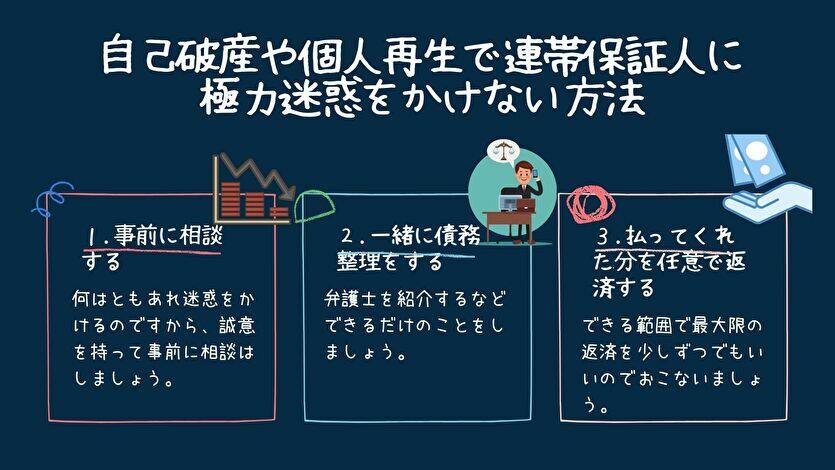

事前に相談する

保証人や連帯保証人がいる状態で個人再生や自己破産をするなら、必ず事前に保証人などへ連絡をいれましょう。

「これから債務整理をするので、おそらく債権者から請求が来ると思う」と伝えるべきです。何も聞いておらずいきなり債権者から督促されたら、保証人は驚いて主債務者へ強い不信感を抱くでしょう。人間関係が壊れてトラブルになるケースが少なくありません。

まずは連絡をして、なぜ債務整理しなければならないのか、債務整理によって保証人にどのような影響が及ぶのか、解決するにはどうすればよいのか(分割払いや債務整理など)を伝えてあげてください。

一緒に債務整理する

連帯保証人や保証人が希望するなら、一緒に債務整理しましょう。

人間関係を壊したくないなら、たとえば弁護士を紹介してあげてもよいでしょう。一緒に相談に行き、連帯保証人が安心して債務整理を進められるように配慮してあげたら人間関係への悪影響も最小限にとどめやすくなります。

払ってくれた分を任意で返す

連帯保証人や保証人が債務整理をしなかった場合、主債務者の代わりに債権者へ借金を支払わねばなりません。

この場合、主債務者が連帯保証人などへ返済しなければならないかどうかはケースバイケースです。

主債務者が自己破産した場合には、保証人などへ支払ってもらった分を返す義務はありません。主債務者が個人再生した場合、保証人などが支払った金額によっては一部返す義務がありますが、全額を返済する必要はありません。

実はどちらの場合であっても、主債務者が「任意に保証人などへ払ってもらった分を返す」のは自由です。

たとえば自己破産が済んだ後、連帯保証人が支払いをしてくれたら、何年かかけて支払ってもらったお金を返しても違法ではありません。できる範囲でお返しすれば、誠意も伝わりますし迷惑を最小限度にとどめられるでしょう。

「債務整理したら終わり」ではなく、迷惑をかけてしまったら挽回する方法を考えてみてください。

【まとめ】自己破産や個人再生で連帯保証人に迷惑をかけない方法

- とにかく事前に相談する

- 一緒に債務整理する

- 払ってくれた分を任意で返す

借金と債務整理、連帯保証人(保証人)の関係は重要ですが、素人の方にはわかりにくい点が多々あります。迷ったときには自己判断で動かず、まずは弁護士などの法律家に相談してみてください。

なお。勝手に保証人や連帯保証人に勝手にされた場合は、「保証人にはなっていない」旨をしっかり伝えましょう。詳しくはこちら。

当サイトおすすめの債務整理で人気専門家ランキング

保証人や連帯保証人がいる場合の債務整理については、弁護士など専門家への相談アドバイスが不可欠です。おすすめの弁護士・司法書士のランキングです。