任意整理と債務整理の違いとは?メリット・デメリット・手続き比較

弁護士 杉山 雅浩

池袋にある弁護士法人ワンピース法律事務所代表。上智大学法学部卒業。東京弁護士会所属(登録番号52597)。起業支援、詐欺被害救済、交通事故訴訟、相続、債務整理、家族問題など様々な訴訟を担当。

毎月の借金の返済が厳しくて、解決方法をインターネットで色々調べてみると、「債務整理」や「任意整理」という言葉を耳にすることになるでしょう。

任意整理は、債務整理の方法の一つですが、ほかにも、自己破産や個人再生などが債務整理の方法として挙げられます。

自分に合った債務整理の方法を選択し、効率良く借金を完済するためには、それぞれの制度の違いを正確に理解しておく必要があります。

この記事では、債務整理と任意整理の違いについてまず解説したうえで、債務整理の3つの方法や、任意整理のメリットやデメリット、任意整理が向いている人について解説していきます。

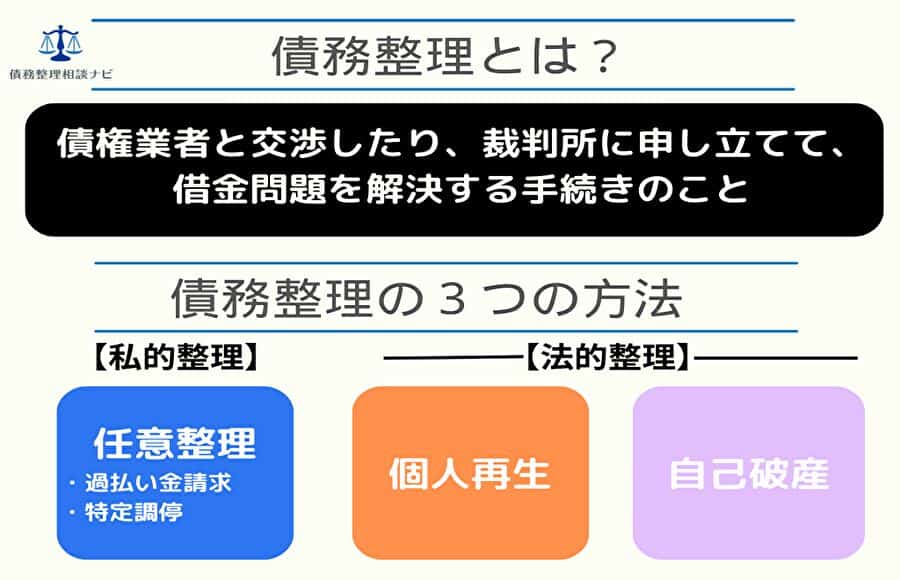

債務整理と任意整理の違いとは?

債務整理とは、借金問題を解決する手続き全般のことで、おもに任意整理、自己破産、個人再生などの手続きの総称のことです。

このように、任意整理は、あくまでも債務整理の方法の1つであり、必ずしも任意整理と債務整理は同じ内容を意味するわけではありません。

このように、任意整理は、あくまでも債務整理の方法の1つであり、必ずしも任意整理と債務整理は同じ内容を意味するわけではありません。

ただし、なかには任意整理のことを債務整理として紹介している記事もあるため、具体的にどの手続きを指しているかは、読み手がしっかりと区別して理解する必要があります。

債務整理の3つの種類

債務整理には、おもに3つの種類があり、それぞれ手続きの内容や方法が異なります。

- 任意整理

- 個人再生

- 自己破産

ここでは、それぞれの手続きの内容について、わかりやすく解説していきます。

任意整理

任意整理とは、弁護士が貸金業者や金融業者と直接交渉することで、今後支払うはずの利息を減額してもらったり、分割回数を伸ばしてもらうことで、毎月の返済金額を減らす手続きのことを指します。

他の2つの手続きと違い、裁判所を通さない手続きであることから、債務整理の中でも「私的整理」と呼ばれています。

任意整理はあくまでも弁護士・司法書士と業者との交渉で手続きを進めていくものなので、今までの取引状況次第では、交渉が難航する可能性があるでしょう。

もし、スムーズに交渉が進まない場合には、裁判所を通して分割返済の手続きをおこなう「特定調停」という手続きを取ることも可能です。

個人再生

個人再生とは、借金の総額を5分の1から10分の1程度に減額し、残りの借金を3年程度の分割で支払っていく手続きです。

「民事再生法」という法律に基づき、裁判所に申請が必要になるため、自己破産と同じく「法的整理」と呼ばれています。

個人再生は、自己破産と同じく裁判所を通した手続きですが、家や車などの財産を手元に残したまま手続きを進める事ができます。そのため、任意整理では返済が厳しいが、持ち家があるため自己破産は難しいといった場合に、選択すべき債務整理の方法になります。

自己破産

自己破産とは、税金や一部の債務を除き、借金を0にしてもらえるよう、裁判所に申し立てる行為のことです。

私的整理とも呼ばれている任意整理とは違い、「破産法」や「倒産法」などの法律に基づき、裁判所に手続きの申請をする必要がある事から、債務整理の中でも「法的整理」と呼ばれています。

自己破産は、裁判所が許可を出せば借金を0にする事ができる強力な手続きなので、さまざまな提出書類を集める必要があるだけでなく、手続き費用や弁護士費用も任意整理より高額になります。

任意整理の場合、交渉がまとまったあとから毎月継続した返済が必要になるため、どうしても毎月の返済が難しい場合には、自己破産で借金を帳消しにした方が、いち早く生活を立て直す事ができるでしょう。

ただし、自己破産をする場合、一定額以上の貯金や、家や車などの財産を手元に残すことはできないため、本当に自分に合っている手続きなのかどうかを、しっかり見極める必要があるでしょう。

3つの手続きの比較

債務整理の3つの手続きについて、それぞれの違いを表にまとめました。

|

3つの債務整理の種類と特徴の比較

|

|||

| 任意整理 | 個人再生 | 自己破産 | |

| 解決方法 | ・将来利息のカット ・分割回数の延長→毎月の返済額を減額 |

・借金を5分の1から10分の1程度に圧縮 ・残りを3年程度の分割で支払う |

借金総額を0にする |

| 裁判所を通すか否か | 通さない | 通す | 通す |

| 裁判所に支払う費用 | なし | 30万円 | 同時廃止事件:1〜3万円 管財事件:50万円〜 |

| 弁護士費用の相場 | 1社あたり1〜5万円 |

30〜80万円 | 30〜80万円 |

| 手続き期間 | 2〜6ヵ月 | 6ヵ月〜1年 | 6ヵ月〜1年 |

| 手続き後の返済期間 | 3〜5年 | 原則3年 | なし |

| ブラックリストに載る期間 | 借金完済から5年 | 認可決定から10年 | 免責許可から10年 |

| 周囲にバレるか否か | ほぼバレない | バレる可能性あり | バレる可能性あり |

任意整理のメリット・デメリット

自分に合った債務整理の方法を選択するためには、それぞれの制度について、そのメリットやデメリットを正確に把握しておく必要があります。

ここでは、任意整理のメリットやデメリットをわかりやすく解説していきます。

任意整理の5つのデメリット

任意整理のおもなデメリットは、次の5つです。

- 信用情報に傷がつく

- 社内ブラックに登録される可能性がある

- 毎月継続した返済が必要になる

- 交渉がうまくいかないことがある

- 元金を減らすことはできない

以下、それぞれ確認してみましょう。

信用情報に傷がつく

任意整理をおこなうと、信用情報機関に任意整理をした情報が登録されます。

いわゆるブラックリストに載ってしまうことで、新たに借金をする事ができなくなったり、クレジットカードが使えなくなる、住宅ローンや車のローンの審査に通らなくなるなどのデメリットがあります。

ただし、任意整理をしたら永久的にブラックリストに載ってしまうわけではなく、任意整理をして借金を完済してから、5年程度でブラックリストから情報は削除されます。

また、自分名義のクレジットカードは作れませんが、家族名義のクレジットカードやデビットカード、交通系ICカードなどは利用できるため、工夫して生活する事で、信用情報に傷がついてしまった影響を最小限にする事ができるでしょう。

社内ブラックに登録される可能性がある

信用情報から任意整理をした情報が削除されても、今後任意整理をした業者からは、お金を借りたり、ローンを組んだりすることは難しくなります。

任意整理した業者は、借金の返済ができなくなったり債務者に対して、利息分を減額したり、分割回数を伸ばしたりするなど、自社の利益にはならない対応をすることになります。

そのため、一度任意整理をした債務者に対しては、今後また借金を返済できなくなる可能性が高いとして、いわゆる社内ブラックリストに登録されてしまう可能性が高いのです。

また、会社名が異なっても、会社間で情報を共有しているケースもあり、たとえばアコムと三菱UFJ銀行、プロミス(SMBCコンシューマーファイナンス)と三井住友銀行などは、金融機関とその保証会社の関係にあるため、社内情報を共有している可能性が高いです。

つまり、アコムやプロミスを任意整理した場合には、三菱UFJ銀行や三井住友銀行などからお金を借りたり、ローンを組んだりする事が難しくなる可能性が高いのです。

毎月継続した返済が必要になる

任意整理は、弁護士と業者との間で交渉がまとまったら、3〜5年にわたり継続して返済をしていく必要があります。

返済開始時期は交渉で決めることになりますが、多くの場合、交渉がまとまった次の翌月から返済を開始することになるでしょう。

自己破産のように借金を帳消しにするわけではありませんので、毎月の返済が難しい場合には、任意整理ではなく自己破産を検討することになるでしょう。

また、税金の滞納については、返済に利息がつくわけではないので、任意整理をするメリットがありません。市県民税や国民健康保険など、税金を滞納している場合には、ご自身で役所の担当者に、分割返済や返済期間の延長を相談してみることをおすすめします。

交渉がうまくいかないことがある

任意整理は、あくまでも弁護士が任意に業者と交渉する手続きです。そのため、長期分割になるケースの場合、応じてくれない可能性が高いです。

たとえば、お金を借りたにもかかわらず一回も返済していない場合や、連絡も取らずに音信不通になっていたような場合には、業者が交渉に難色を示す可能性があります。

もちろん、弁護士が仲介する以上、利息のカットや分割返済の交渉がうまくいく可能性は高いですが、それでもあくまでも交渉ごとなので、それまでの取引状況が悪い場合には、交渉が難航する可能性があることは頭に入れておくべきでしょう。

また、街金などの小さな消費者金融の場合には、そもそも任意整理の交渉には一切応じないという会社もあることに注意が必要です。

元金を減らすことはできない

任意整理は、今後支払っていくはずの利息をカットしたり、分割回数を伸ばす手続きです。そのため、基本的に元金そのものを減額することはできません。

ただ、破産ができなくなるリスクはあるものの、おまとめローンを使って一括返済をする場合、二割程度の元本カットもあり得ます。

自己破産や個人再生は、元金も含めた借金総額を0にしたり減額したりする制度なので、その2つの手続きに比べると、大幅に借金を減らすことはできません。

ただし、これまでの取引の履歴を調査した結果、過払い金が戻ってきた場合には、残りの債務額と相殺することで、借金総額を大幅に減らす事ができることもあるでしょう。

また、借金の返済を要求できる期間が経過してしまっている場合には、時効が成立し、借金が0になる可能性もあります。

過払い金が成立しているかどうかや、時効が成立しているかどうかは、法律的な判断が必要になります。借金問題に苦しんでいる場合には、まず弁護士にどの手続きを取るべきかを相談してみることをおすすめします。

任意整理のメリット10選

任意整理のおもなメリットは、次のとおりです。

- 家族や友人にバレずに借金を整理できる

- これ以上借金が増えなくなる

- 業者から支払いの督促が止まる

- 支払いを一定期間ストップできる

- 毎月の返済額を減額できる

- 交渉はすべて弁護士に任せる事ができる

- 任意整理する業者を選ぶことができる

- 財産を手元に残しておける

- 過払い金が戻ってくる可能性も

- 時効で借金が0になることもある

それぞれ詳しく確認してみましょう。

家族や友人にバレずに借金を整理できる

任意整理は、家族や友人など、周囲の人にバレることなく手続きを進める事ができます。

任意整理は、弁護士がそれぞれの業者と交渉することで、利息のカットや分割返済の交渉をおこなう手続きです。そのため、業者から自宅や勤務先に通知がくることはありません。

また、裁判所を通さない手続きなので、裁判所から通知がくることもありません。

もちろん、弁護士も、周囲にバレないように気を使ってくれるため、いきなり弁護事務所名が記載された郵送物を送ってくることはありません。

任意整理をしても、国の新聞ともいえる官報や、戸籍、住民票などに掲載されることはないので、安心して手続きを進める事ができるでしょう。

なお、借金の滞納から時間が経過していて、業者にまったく連絡をしていない場合には、弁護士に相談する前に裁判を起こされてしまい、裁判所から通知が届いてしまう可能性があります。

迅速に対応すれば裁判を起こすのを止めてもらえる可能性があるため、すでに滞納期間が長くなってる業者がある場合には、弁護士に相談してみましょう。

これ以上借金が増えなくなる

任意整理は、今後払うはずの利息をカットし、残りの借金額を分割して返済していく手続きです。そのため、今ある借金以上に、その業者に対する借金が増えてしまうことはありません。

また、任意整理をすると信用情報に傷がつくため、完済してからおおむね5年程度経過するまでは、新たにクレジットカードを作ったり、ローンを組んだりする事ができなくなります。

もちろん、消費者金融からお金を借りることもできなくなるため、新たに借金が増えてしまうことを防ぐ事ができます。

つまり、信用情報に傷がついている期間がある事で、生活を立て直す機会を得る事ができるのです。

業者から支払いの督促が止まる

任意整理をすると、それまで業者から来ていた返済の督促に関する連絡が一切こなくなります。

弁護士は、まず業者に対して、弁護士が介入した旨を伝える「受任通知」と呼ばれる書面を送ります。この通知書が届いた業者は、それ以降の連絡は全て弁護士にすることを法律で義務付けられるため、勝手に債務者個人に対して連絡をとることができません。

これまで、業者からのしつこい返済の連絡に悩んできた人にとっては、督促の連絡が来なくなるだけでも、精神的負担を大きく軽減することができるでしょう。

支払いを一定期間ストップできる

弁護士と業者の交渉がまとまるまでは、借金の返済をストップすることができるため、その間に生活を立て直し、今後の返済資金を確保することが可能になります。

自転車操業になっていて、今月の借金の返済も厳しいと考えていた人にとっては、一旦返済がストップするだけでも大きなメリットになりますし、弁護士が交渉で返済開始時期を遅らせることができれば、貯金できる期間も長くなり、安心して生活を立て直すことができるでしょう。

毎月の返済額を減額できる

任意整理をおこない、利息のカットや分割回数を伸ばすことで、毎月の返済金額を大幅に下げることができます。

どれくらい毎月の負担が減ることになるのか、具体例をあげて確認してみましょう。

●任意整理をせずに返済した場合

・返済回数:60回

・毎月の返済額:約24,000円

・返済総額:約1,440,000円

・利息総額:440,000円

※金利はアコムの規約上15%で計算

●任意整理をした場合

・返済回数:60回|5年

・毎月の返済額:約17,000円(−7,000円)

・返済総額:1,000,000円(−440,000円)

・利息総額:0円(−440,000円)

参考:ご返済シミュレーション(借入返済)|アコム

このように、任意整理をするだけで、毎月の負担も返済総額も大幅に減らすことができます。金額が大きくなればなるほど毎月の返済負担を大きく減らすことができるため、任意整理をすることによるメリットは非常に大きいものといえるでしょう。

交渉はすべて弁護士に任せる事ができる

任意整理は、自己破産や個人再生のような面倒な手続きは一切必要なく、交渉から和解書の取り交わしに至るまで、全て弁護士がおこなってくれます。

基本的には、弁護士との最初の面談以外に対応することはなく、あとは弁護士に任せておくことで勝手に手続きを進めてくれるため、仕事や家事、育児などの忙しい時に、提出書類を集めたりするなどの対応をする必要はありません。

また、弁護士事務所によっては返済の代行まで対応してくれるため、借金を完済するまで計画的に返済管理をすることができるでしょう。

任意整理する業者を選ぶことができる

自己破産や個人再生などの裁判所を通す手続きと違い、複数の業者から借金をしている場合、任意整理をする業者としない業者を区別することができます。

お金を借りる際に保証人をつけていた場合、その業者を任意整理の対象とすることで、業者は保証人に対して支払いの要求をしてくる可能性が高いです。保証人が了承しているのであれば問題ないですが、保証人に迷惑をかけたくない場合には、保証人がついている業者は任意整理の対象とせずに、今まで通り自分自身で返済を続けていくのが良いでしょう。

また、車のローンや高価な物のローン契約の場合には、任意整理をすると車やその商品が業者に没収されてしまうため、手元に残しておきたいのであれば、その業者を任意整理の対象から外すのが良いでしょう。

なお、住宅ローンを任意整理することはできないので、もし住宅ローンの返済が厳しい場合には、他の債務について任意整理をするか、もしくは自己破産や個人再生などの法的整理を検討することになるでしょう。

財産を手元に残しておける

任意整理では、自己破産のように自分の財産を処分する必要がありません。

家や車など、どうしても手放したくない物がある場合には、任意整理で毎月継続した返済を続けていくことをおすすめします。

過払い金が戻ってくる可能性も

契約の内容次第では、過払い金が戻ってくる可能性があります。

もちろん、全ての契約で過払い金が戻ってくるわけではありませんが、かなり昔から借り入れをしていて、長い間返済を続けていた場合には、過払い金が戻ってくる可能性があります。

過払い金が戻ってくれば、今ある借金の返済に充てることができるため、借金総額を大幅に減らすことができるでしょう。

時効で借金が0になることもある

過払い金の調査の際に、すでに時効が成立している場合には、業者に時効を主張する(時効の援用)ことで、借金を0にできる可能性があります。

時効は、最後に業者とやり取りしたタイミングから5年を経過した時点で主張することができるため、もし長い間業者と連絡をとっていない場合には、弁護士に相談してみることをおすすめします。

なお、5年経過する前に裁判を起こされていた場合には、時効成立までの期間が10年に延長されてしまうため、注意が必要です。

任意整理と自己破産・個人再生のメリット・デメリットとの比較

債務整理それぞれのメリットやデメリットを表にまとめました。

|

任意整理と自己破産・個人再生のメリット・デメリット比較

|

|||

| 任意整理 | 個人再生 | 自己破産 | |

| メリット | ・家族や友人にバレずに借金を整理できる ・これ以上借金が増えない ・業者から支払いの督促が止まる ・支払いを一定期間ストップできる ・毎月の負担を減らせる ・交渉はすべて弁護士に任せる事ができる ・任意整理する業者を選ぶことができる ・財産を手元に残せる ・過払い金が戻ってくる可能性がある ・時効で借金が0になる可能性がある |

・借金を大幅に減額できる ・強制執行を止めることができる ・家や車を手元に残しておくことができる ・借り入れの原因を問われないことが多い ・職業制限がない |

・借金を0にできる ・強制執行を止めることができる |

| デメリット | ・信用情報に傷がつく ・社内ブラックに登録される可能性がある ・毎月継続した返済が必要になる ・交渉がうまくいかないことがある ・元金を減らすことはできない |

・信用情報に傷がつく ・官報に掲載される ・保証人に迷惑がかかる ・手続きが複雑で時間がかかる ・弁護士費用が高額 ・「履行テスト」と呼ばれる返済のテストがある ・債権者集会で反対されると個人再生が認められない |

・信用情報に傷がつく ・官報に掲載される ・保証人に迷惑がかかる ・ギャンブルなど一定の場合には破産が認められない ・職業制限がある ・財産を手元に残しておくことができない ・手続きが複雑で時間がかかる ・弁護士費用が高額 |

任意整理が向いている人とは?

3つある債務整理のうち、とくに任意整理に向いている人は次の通りです。

- 家族にバレずに借金を整理したい人

- 財産を手放したくない人

- 保証人である親族や友人に迷惑をかけたくない人

- 面倒な手続きをしたくない人

それぞれ詳しく確認していきます。

家族にバレずに借金を整理したい人

自己破産や個人再生と違い、家族や友人にバレずに借金問題を解決したい人は、裁判所を通さずに手続きを進められる任意整理がおすすめです。

借金問題をきっかけにして夫婦関係が悪化してしまったり、友人関係がうまくいかなくなってしまうこともあるでしょう。

借金問題以外に余計な問題を持ち込みたくない人は、おすすめの債務整理になります。

財産を手放したくない人

自己破産や個人再生と違い、任意整理は弁護士と業者との交渉で進める手続きなので、自分の財産に手をつけることなく借金問題を解決することができます。

家や車、絵画や宝石類など、手放したくない財産がある場合には、任意整理で財産を守りながら借金問題を解決することをおすすめします。

保証人である親族や友人に迷惑をかけたくない人

保証人がついている借金を任意整理した場合、保証人に対して返済の連絡がいってしまう可能性が高いです。

自己破産や個人再生の場合、対象とする業者を選ぶ事ができないため、保証人に迷惑をかけてしまう可能性が高いでしょう。

任意整理の場合、保証人がついている業者を任意整理の対象から外すことで、迷惑をかけることなく手続きを進める事が可能です。

面倒な手続きをしたくない人

任意整理は、弁護士と業者が任意に交渉する手続きなので、面倒な手続きは一切必要ありません。

自己破産や個人再生は、裁判所を通す手続きなので、戸籍や住民表などの必要書類を収集したり、申立て書を作成したりするなど、手間のかかる作業をする必要があります。

時間も手間もかけずに借金問題を解決したい方であれば、まず任意整理を検討すべきだといえるでしょう。

任意整理は弁護士・司法書士に依頼すべき理由

任意整理は、個人で業者と分割の交渉をすることもできますが、基本的には弁護士や司法書士に対応を依頼することをおすすめします。

ここでは、任意整理を弁護士に依頼すべき理由についてご紹介していきます。

交渉を全て任せることができる

弁護士や司法書士に依頼すれば、交渉だけでなく任意整理の手続き全てを任せる事ができます。

任意整理をおこなうためには、次の事をする必要があります。

・今までの取引き履歴を全て取り寄せる

・取引き履歴を精査して、過払い金や時効が成立していないかを調べる

・過払い金が出る可能性があれば、正しい利率で引き直しの計算をする

・業者に分割払いの提案書を送る

・提案書に基づき業者と交渉をおこなう

・交渉がまとまったら和解書を取り交わす

このように、一口に任意整理といっても、やらなければならない事がたくさんあります。

業者は平日しか営業していないため、仕事や家事に忙しい場合には、そもそも交渉する時間を取ることすら困難です。

弁護士・司法書士であれば、これらの一連の手続きを全て任せる事ができます。時間も手間もかけずに手続きを進めるためには、弁護士に依頼するのがベストであるといえるでしょう。

毎月の支払額を大幅に減らせる可能性が高い

法律の専門家である弁護士であれば、毎月の返済額を大幅に減らせる可能性が高いです。

借金を滞納している債務者から分割払いの交渉をするより、信用ある弁護士から交渉する事で、業者も利息のカットや長期の分割払いを認めてくれやすくなります。

また、他の業者との交渉の進展具合に合わせて、5年以上の長期分割の交渉をする事もできます。なかには、弁護士であれば10年、120回分割を認めてくれる業者もあるため、大幅に返済負担を減らせる可能性があるでしょう。

特定調停などの裁判を起こすこともできる

交渉で希望の返済額に届かない場合には、特定調停と呼ばれる裁判を起こす事で、希望の返済金額に近づくよう、裁判所を通して交渉をする事ができます。

特定調停は、個人で裁判所に申し立てることも可能ですが、専門的な申立書を作成したり、裁判所の指示に従って手続きを進めないといけないため、個人ではなかなか対応が難しいのが現状です。

弁護士は裁判対応の専門家なので、交渉がスムーズにいかなかった場合には、特定調停を起こす事も視野に入れて対応する事で、希望の返済額になるよう手続きを進める事ができるのです。

まとめ

債務整理には、任意整理、自己破産、個人再生の3つがあり、それぞれメリットやデメリットが異なります。

任意整理は弁護士が業者と任意に交渉する手続きで、自己破産や個人再生は、裁判所を通した公的な手続きになります。

どの手続きを選択すべきかは、借金の状況やそれぞれの状況により異なるため、借金の返済が苦しいからといって、必ずしも自己破産を選択すべきだとは限りません。

法律の専門家である弁護士であれば、生活を立て直すためにベストな手続きがどれなのか、適切なアドバイスをもらえるでしょう。

風邪は放っておいても治りますが、借金問題は放っておいても解決するものではありません。お困りの際は、まずは一度弁護士に相談することをおすすめします。

大泉 聡

株式会社cielo azul代表。当サイト運営責任者。

横浜市立大学商学部卒。東京電力ホールディングス株式会社にて、決算業務や金融機関からの借入等財務の仕事に携わる。株式会社cielo azul設立後、約7年間にわたって、借金問題の解決に向けた専門サイト「債務整理相談ナビ」を運営し、多くの弁護士や司法書士との対談・インタビューを実施。金融系キャリアを活かし、専門的な知識を提供。