「借金の保証人」になったら、主債務者(負債を負った本人)が支払をしないときに代わりに返済しなければなりません。

家族が住宅ローンの借入をしたり賃貸借契約を締結したりするときには「連帯保証人」になるよう求められるケースがよくあります。連帯保証人になったら「保証人」と同じ義務が発生するのでしょうか?

実は保証人と連帯保証人には違いがあるので、正しい知識を持っておきましょう。

今回は、借金の保証人、連帯保証人の責任について、また保証人と連帯保証人の違い、債務整理をされた場合の保証人・連帯保証人への影響について解説します。

これから保証人になる可能性のある方、すでに保証人になってしまった方はぜひ参考にしてみてください。

借金の連帯保証人とは?保証人とは?どんな責任?

そもそも借金の保証人とは何か、連帯保証人とは?それぞれの根本的な違いを合わせて確認しましょう。

そもそも借金の保証人とは何か、連帯保証人とは?それぞれの根本的な違いを合わせて確認しましょう。

保証人とは?借金の保証人の責任は?

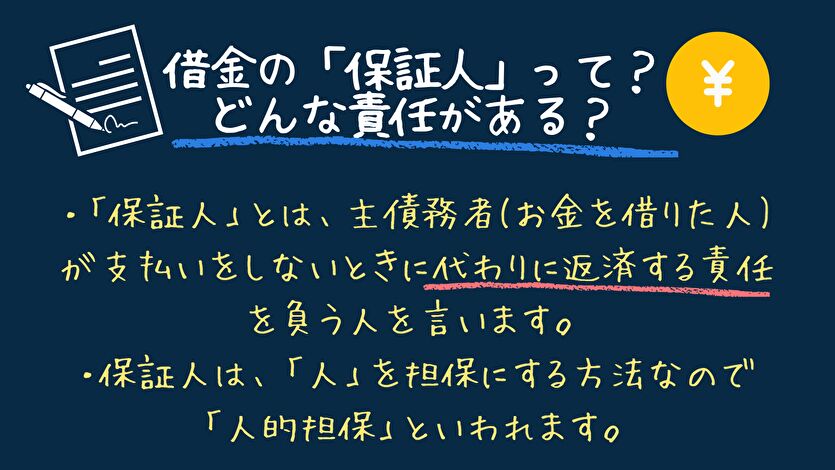

保証人は、主債務者が支払をしないときに備えて別の人に支払い義務を負わせる一種の「担保」です。

保証人は、主債務者が支払をしないときに備えて別の人に支払い義務を負わせる一種の「担保」です。

主債務者とは、借金などの負債を負う本人を意味します。金銭貸し付けや賃貸借などの契約をしたとき、必ずしも債務者が約束とおり支払をするとは限りません。

破産する可能性もあり、そうなったら債権者は支払を受けられなくなるでしょう。そこで「保証人」をつけて、万一の場合に備えます。

このように、保証人は「人」を担保にする方法なので「人的担保」といわれますが、借金をした人が支払わない場合、保証人が代わりに返済する責任があります。主債務者がWikipediaでは、以下のように記載されています。

保証人(ほしょうにん)とは、一般には保証債務を負う人をいう(人的保証)。

借金の連帯保証人とは?保証人の義務を強化

借金の連帯保証人も保証人の一種に変わりありません。根本的には保証人と同様に、主債務者が支払をしないときに代わりに支払わねばならない人です。

ただし通常の保証人よりも「義務を強化」されています。

一般の保証人よりも重い義務を負うので、主債務者が支払をしないときにより大きな負担が発生する可能性があり、注意が必要です。連帯保証人をWikipediaでは、以下のように規定しています。

催告の抗弁権と、検索の抗弁権については、後ほど詳しく解説します。

連帯保証人(主債務者と連帯して債務を負う特約を付した保証人)には、催告の抗弁権と、検索の抗弁権はなく(454条)、事実上債務者と全く同じ義務を負う。

保証人と連帯保証人の違い

以下で保証人と連帯保証人にはどういった違いがあるのか、具体的にみていきましょう。

以下で保証人と連帯保証人にはどういった違いがあるのか、具体的にみていきましょう。

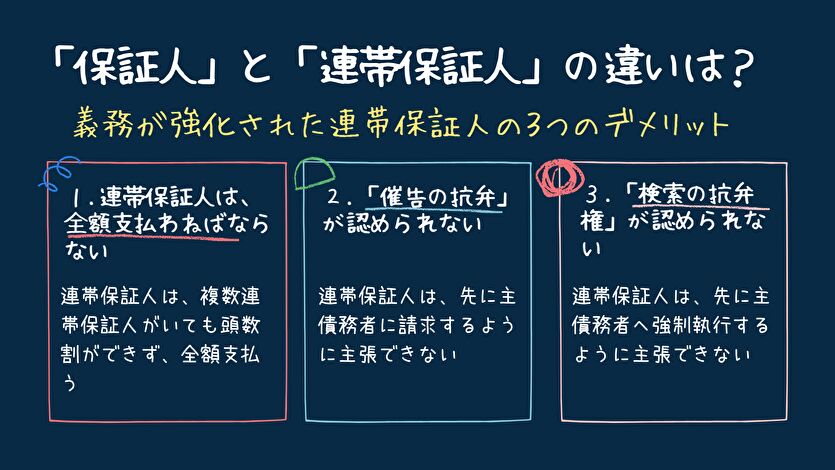

連帯保証人は全額支払わねばならない

1つ目の大きな違いは「請求されたときに支払わねばならない金額」です。

通常の保証人は、必ずしも負債全額について保証するとは限りません。

1つの債務に複数の保証人がいる場合、それぞれの保証人は「頭数で割り算した金額」のみを払えば足ります。たとえば200万円の借金に関して4人の保証人がいる場合、4人はそれぞれ「50万円ずつ(200万円÷4)」を払えば済みます。

ところが連帯保証人にはこういった負担部分の概念がありません。何人の連帯保証人や保証人がいても、「全額」を保証しなければならないのです。

たとえば200万円の借金に関して4人の連帯保証人がいたら、4人はそれぞれ200万円まで支払をしなければなりません。債権者から「200万円払うように」といわれたときに「私の負担部分は50万円なので、50万円しか支払いません」とは主張できないのです。

連帯保証人は、先に主債務者へ請求するよう主張できない

債権者から請求されたときに反論できる権利についても、異なります。

通常の保証人の場合、債権者からいきなり借金を支払うよう請求されたら「先に主債務者へ請求してください」と抗弁できます。これを「催告の抗弁」といいます。

「催告の抗弁」を民法第452条で以下のように規定しています。

民法第452条 (催告の抗弁)

債権者が保証人に債務の履行を請求したときは、保証人は、まず主たる債務者に催告をすべき旨を請求することができる。ただし、主たる債務者が破産手続開始の決定を受けたとき、又はその行方が知れないときは、この限りでない。

つまり、保証人から催告の抗弁を出されたら、債権者は先に主債務者へ請求をしなければなりません。

しかし、連帯保証人の場合には催告の抗弁が認められません。債権者が主債務者へ請求せずにいきなり連帯保証人へ全額の支払いを求めてきても、拒めないのです。

連帯保証人になったら、いつ何時借金の全額払いを求められるかわからないリスクが発生します。

連帯保証人は、先に主債務者へ強制執行するよう主張できない

一般の保証人には「検索の抗弁権」という反論権が認められます。

これは、主債務者に返済能力があるにもかかわらず保証人に先に請求してきたとき「先に主債務者の財産に強制執行して取り立てるように」と反論する権利です。

民法第453条 (検索の抗弁)

権者が前条の規定に従い主たる債務者に催告をした後であっても、保証人が主たる債務者に弁済をする資力があり、かつ、執行が容易であることを証明したときは、債権者は、まず主たる債務者の財産について執行をしなければならない

しかし連帯保証人には検索の抗弁権が認められません。主債務者本人に充分な預貯金や不動産などの資産があっても、債権者が連帯保証人に支払を要求してきたら拒めないのです。

このように、連帯保証人になると一般の保証人よりも補償範囲が広くなったり抗弁権が認められなかったりするので、より大きなリスクが発生するといえるでしょう。

上記の金融広報中央委員会のPDFが、保証人と連帯保証人についてわかりやすくまとめています。これを見るだけでも、恐ろしく連帯保証人の義務・責任が大きいことが理解できると思います。

日本で多いのは「連帯保証人」、借金の連帯保証人を頼まれたら?

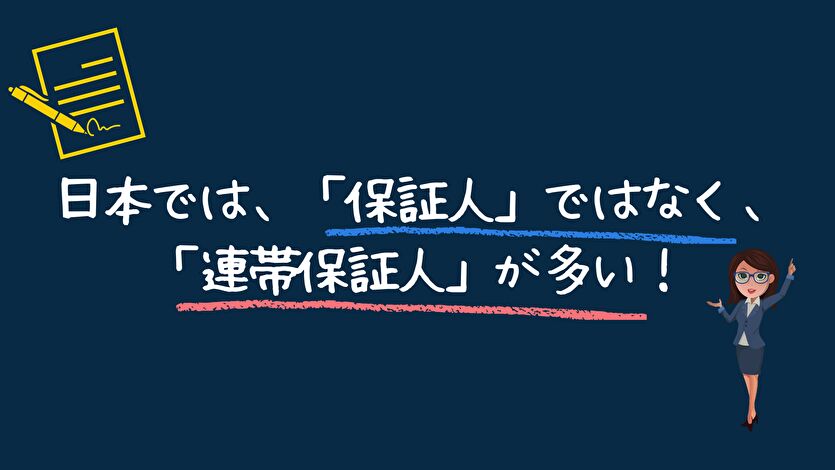

一般の保証人と連帯保証人、どちらが利用されるケースが多いのでしょうか?日本では「連帯保証人」を要求されるケースが多数です。

一般の保証人と連帯保証人、どちらが利用されるケースが多いのでしょうか?日本では「連帯保証人」を要求されるケースが多数です。

住宅ローンを借り入れるとき、賃貸借契約を締結するとき、奨学金を借り入れるときなど、多くの場合に「連帯保証人」が必要になります。単なる保証人をつけるケースはかなり少ないといえるでしょう。

そこで一般では「連帯保証人」の意味で「保証人」という言葉が使われることも多々あります。家族や友人知人などから「保証人になってほしい」といわれたら「連帯保証人になってほしい」という意味である可能性が高いので注意しましょう。

もしも保証人になる気持ちがあるなら、事前に契約書をみせてもらって「連帯保証人」と書かれていないか、しっかり確認してみてください。

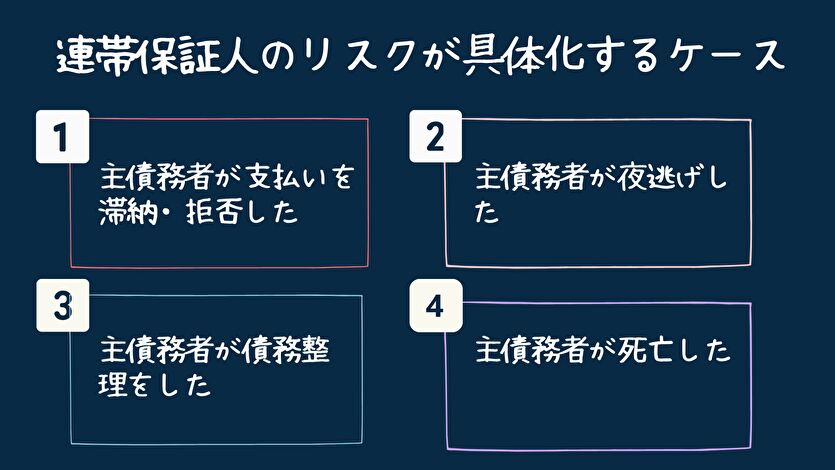

連帯保証人のリスクが具体化する4つのケースとは?

連帯保証人になっても、必ずしも支払が必要になるとは限りません。通常、主債務者が支払を継続している限り、連帯保証人へ請求されることはないためです。

連帯保証人になっても、必ずしも支払が必要になるとは限りません。通常、主債務者が支払を継続している限り、連帯保証人へ請求されることはないためです。

連帯保証人のリスクが具体化するのは、以下のような場合です。

連帯保証人のリスクが具体化するケース1:主債務者が支払を滞納した・支払いを拒否した

借金した本人が支払いを滞納すると、債権者は連帯保証人へ請求してきます。

連帯保証人のリスクが具体化するケース2:主債務者が夜逃げした

主債務者が支払えなくなって夜逃げしたり音信不通になったりすると、連帯保証人が代わりに支払わねばなりません。

連帯保証人のリスクが具体化するケース3:主債務者が債務整理をした

主債務者が任意整理や個人再生、自己破産などの債務整理をするケースもあります。そういった状況になると、債権者は連帯保証人へ支払を請求します。

連帯保証人のリスクが具体化するケース4:主債務者が死亡した

主債務者が死亡してしまい、負債を払えなくなったり滞納家賃が発生したりするケースもあります。そんなときには債権者は連帯保証人へ請求する可能性があります。

【まとめ】連帯保証人のリスクが具体化するケース

- 主債務者が支払を滞納した・支払いを拒否した

- 主債務者が夜逃げした

- 主債務者が債務整理をした

- 主債務者が死亡した

以下で3つ目のリスクの債務整理をされてしまった場合の保証人への影響について説明します。

債務整理による(連帯)保証人への影響は?影響を極力小さくするには?

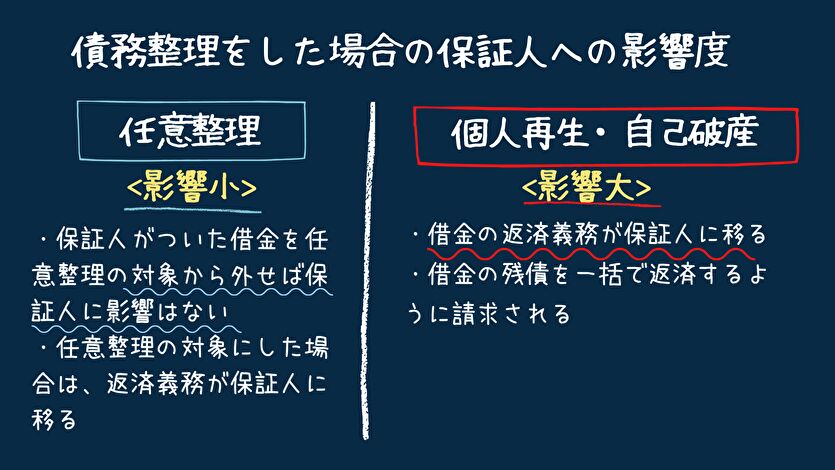

借金の保証人は、主債務者とほぼ同等の返済義務を負います。そのため、主債務者が債務整理をすれば、保証人・連帯保証人に返済の義務が移ることとなり、(連帯)保証人に多大な影響を与えます。

借金の保証人は、主債務者とほぼ同等の返済義務を負います。そのため、主債務者が債務整理をすれば、保証人・連帯保証人に返済の義務が移ることとなり、(連帯)保証人に多大な影響を与えます。

しかし、債務整理は「任意整理」「個人再生」「自己破産」の3つの方法があり、どの方法で債務整理をするかによって(連帯)保証人への影響度合いが違ってきます。

より詳しく記載している記事は以下からご覧ください。

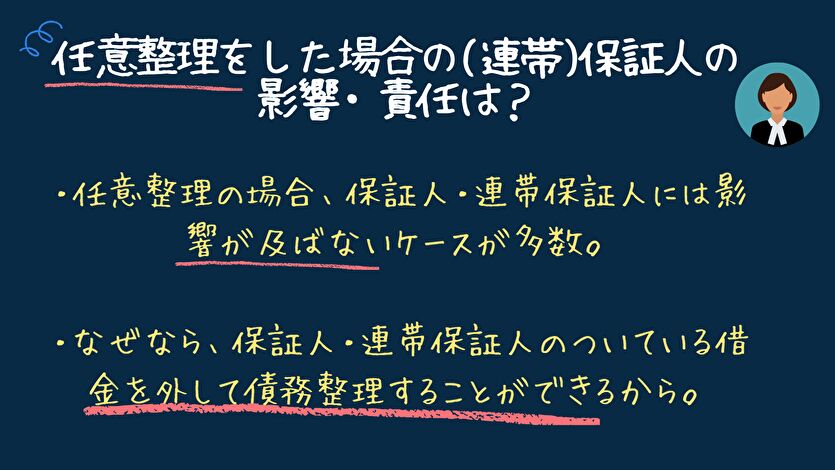

任意整理の場合

任意整理は、任意整理をする債権者を選ぶことができます。そのため、保証人がついている債権者を任意整理の対象から外せば、保証人に影響はありません。

任意整理は、任意整理をする債権者を選ぶことができます。そのため、保証人がついている債権者を任意整理の対象から外せば、保証人に影響はありません。

しかし、保証人がついている借金を任意整理の対象として選択した場合は、返済義務は保証人に移ります。

任意整理についての詳しい説明はこちら!

個人再生、自己破産の場合

個人再生や自己破産で債務整理をした場合、債権者を選ぶことはできないため、保証人がついている借金も債務整理の対象となります。

つまり、個人再生や自己破産の場合は、借金の返済義務が主債務者から保証人に移り、債権者から一括請求が保証人に行くことになります。家賃など連帯保証人が払わない方法はありません。

保証人に一括で返済する余力がない場合、保証人も債務整理をする必要が出てきます。

影響を最小限にとどめるには?

上記より、保証人に迷惑をかけたくなければ、任意整理を選択するしかありません。任意整理は、裁判所を通さない手続きのため、任意整理をする借金の対象を保証人がついていないものに限定することができるからです。

以下でよくある連帯保証人が請求を受けて困る具体的なパターンをご紹介します。

連帯保証人が請求を受けて困る具体的なパターン

離婚後、元パートナーが住宅ローンを払わない

夫婦で住宅ローンを組むとき、一方を「連帯保証人」とするケースが少なくありません。こういった状況で「離婚」すると、非常にリスクが高まるので注意しましょう。

主債務者である別れた配偶者が住宅ローンを払わなくなる可能性があります。

そうなったら、金融機関は連帯保証人となっている元パートナーへ全額請求してくるでしょう。払えない場合、自己破産せざるを得ません。

離婚するとき、自分が連帯保証人になっている住宅ローン借入があったら、借り換えなどによってできるだけ保証人を外す措置をとりましょう。

会社の負債を連帯保証するケース

会社経営者の方は、会社の負債を連帯保証するケースが非常に多くなっています。

この場合、会社が破産すると代表者のもとへ一括請求されてしまいます。代表者個人も支払えないなら、代表者と会社が共に自己破産しなければなりません。

会社経営している方は、資金調達の際に会社債務の連帯保証人になって良いものかどうか、慎重に検討してください。

賃貸借契約の連帯保証人になったケース

賃貸アパートなどを借りるときには、親族に連帯保証人になってもらうケースがよくあります。

この場合、賃借人本人が家賃を滞納したり原状回復費用を払わなかったりすると、連帯保証人が代わりに払わねばなりません。もし家族が連帯保証人になっている場合、責任を押し付けられることになります。

ただし近年の民法改正により、個人が連帯保証人になる場合には「限度額」を定めなければならないルールが追加されました。これにより「予想外に高額な負担」が及ぶ可能性は低くなったといえるでしょう。

賃貸借契約の際、「限度額」を定めないで個人を連帯保証人にするのは法律違反です。これから賃貸借契約の連帯保証人になる予定のある方は、注意してください。

奨学金の連帯保証人になったケース

奨学金を借りるときにも連帯保証人を求められます。

よくあるのが、親が子どもの連帯保証人になるケース。この場合、将来子どもが奨学金を返せなくなったり、自己破産などをすると親が代わりに返済しなければなりません。

奨学金の返済額は数百万円単位になる事例が多いので「親も払えない」状況となりがちです。そうなったら、親子ともども自己破産しなければならないので、注意しましょう。

連帯保証人でも保証人でも求償権が認められる

連帯保証人も保証人も「主債務者の担保」であって「主債務者本人」ではありません。あくまで「代わりに払ってあげる立場」です。

肩代わりしたのだから、後に主債務者に対し、払った分の返済を求める権利が認められます。これを「求償権」といいます。

たとえば200万円の借金を連帯保証した人が債権者の要請に応じて200万円払ったら、後に本人に200万円を返すよう請求できるのです。本人が応じない場合、訴訟を起こして取り立てることも可能です。

通常の保証人だけではなく連帯保証人にも求償権が認められます。万一、連帯保証債務を履行するような事態が発生したときには、本人へ求償しましょう。

主債務者が債務整理したら要注意

主債務者本人が「自己破産」した場合には、求償権も免除されてしまいます。そうなったら債権者の請求に応じて立て替え払いをしても、主債務者へは請求できません。

また主債務者が「個人再生」した場合、全額免除にはなりませんが求償債務が減額されます。主債務者が自己破産や個人再生をするときには連帯保証人への影響が大きくなるので、本人と連絡をとって状況をしっかり確認してください。

その上で、連帯保証人の立場として何をするのが最適か、弁護士や司法書士などの専門家に相談するようお勧めします。

まとめ

安易に連帯保証人になると、予想外に大きな責任が発生して将来後悔する結果になりかねません。連帯保証人の契約書に署名押印するときには、くれぐれも慎重に検討してください。

もしも既に連帯保証人になっていて債権者から督促を受けて困っているなら、一刻も早く弁護士や司法書士に相談して解決しましょう。

保証人・連帯保証人に関連するよくある質問

時効が成立したら「時効の援用」を行います。

保証人なのか連帯保証人によってとる行動が変わってきます。以下の記事で詳しく解説しています。