主婦が借金地獄に!任意整理するまでの実話

専業主婦が借金地獄になったという実例・実話をSNSで調査してみました。

専業主婦が借金地獄になったという実例・実話をSNSで調査してみました。

SNSでの主婦が借金地獄になった理由をチェック

影の軍団ρ

「最初はママ友4人で遊びに行きました。早朝から昼までの時間帯は5000円ぽっきりだというので、ちょっと高めのランチをしたと思えばいいかなと。ところが、ジャニーズ系のかっこいい男の子にちやほやされて、すっかりハマってしまったんです」

それからは夫や子供がいない昼間にひとりでも通うようになり、多いときでは月の飲み代が60万円という高額になることもあり、借金をするしかなくなった。

「子供の学資積立や定期預金も崩してしまったし、約半年で消費者金融6社から300万円くらい借りました。

最初は夫のボーナスで補填したり、借りては返すという自転車操業で、月10万円くらいは返済していました。

ところが、昨年の総量規制で借金が一切できなくなってしまったんです。なんとか返済しようと思っていたのに、これじゃどうしようもない、という思いでした」

それまで返済は続けていたが利息を払うのが精一杯で、元金の300万円は一向に減らないまま残っていた。

「借金のことは夫に話していません。理由が理由だけにとても話せません。だけど、こんな大金、パートくらいじゃ返済できませんし…」

水商売も考えたが夜、家を空けるとなると、夫に借金のことを話さざるをえない。

「結局は昼間に風俗店で働くしかありませんでした。もちろん、葛藤はありました…。仕事は昨年の夏からはじめ、家族には昼間パートに出ているといっています。

現在は1万~2万5000円ほどの返済を月4回しています。長男の大学受験まで、あと約1年。それまでに借金返済と使い込んだ学資積立や定期預金も元に戻さないと

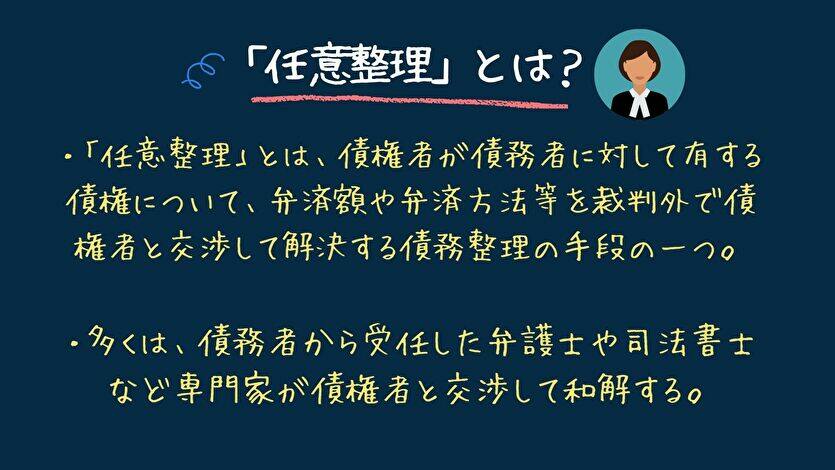

主婦が任意整理をして借金地獄から脱出した体験事例

カードローン・キャッシングも管理が甘ければ借金地獄に陥るケースがあります。

カードローン・キャッシングも管理が甘ければ借金地獄に陥るケースがあります。

次の事例は、専業主婦がキャッシングにより借金地獄になり任意整理をした事例です。

専業主婦Aさんの債務整理相談前の負債概要

| 債権業者 | 負債総額 | 取引期間 |

| A社(信販系) | 50万円 | 15年 |

| B社(信販系) | 50万円 | 11年 |

| C社(消費者金融) | 50万円 | 9年 |

| D社(消費者金融) | 49万円 | 8年 |

| E社(消費者金融) | 30万円 | 6年 |

2人の子供がいる専業主婦のAさんの事例です。安易な気持ちで使い始めてしまった百貨店のキャッシングにより、主婦Aさんの負債総額が年々増えていくばかり。

Aさんは、夫には内緒で借りていて、誰にも相談できない状況の中、ついに月々の返済額も10万円になってしまい、専門家に相談することに!

Aさんは、毎月返済をしていたものの実際には、借金の元本の返済はできておらず、利息のみの返済を毎月なんとかしていたとのことです。

秘密を厳守することもお願いして、司法書士に相談に!!司法書士と相談し、任意整理をしようということでアドバイスを頂き、そのままその司法書士事務所に一任することに。

専業主婦Aさんの任意整理後

その結果、主婦Aさんの債務整理後の借金は下のようになりました。

その結果、主婦Aさんの債務整理後の借金は下のようになりました。

| 債権業者 | 債務整理後 |

| A社(信販系) | 過払金80万円を取り戻す |

| B社(信販系) | 過払金60万円を取り戻す |

| C社(消費者金融) | 過払金50万円を取り戻す |

| D社(消費者金融) | 過払金30万円を取り戻す |

| E社(消費者金融) | 残金10万円に (利息制限法に基づき引き直した本当の借金額) |

取引期間が6年だったE社のみ借金が残ってしまいました。でも、残りの4社は全て過払金を返却してもらったので、その過払金でE社の10万円の借金も一括で返済をしています。

Aさんのように、長い期間にわたって借金を返済している方は、過払金も多くなる可能性が高くなりますね。

相談事務所からの連絡も、平日にしてもらったり、郵便物も個人名で送ってもらうようにしたので、家族(夫)にバレずに借金を完済することができたようです。

SNSでの主婦の任意整理情報

ダメ主婦 S乗り切れ

3.4年前にどうにもならず200万近くの借金を任意整理しました。1社は完済し残り4社。

しかし借金はこれだけではない…⤵︎夫婦で使ったクレカのリボ払いあり。こちらがなんともなりません。360万ほど…。アラフォー子持ち兼業主婦です。

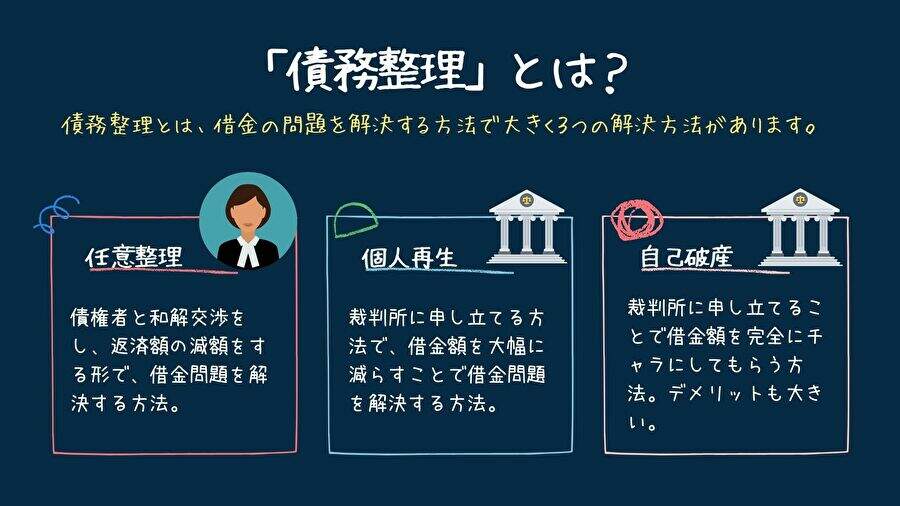

専業主婦は債務整理はできるのか?債務整理の種類ごとに解説

仕事をしていない専業主婦の方や、パートなど小さな収入しかない場合でも、債務整理(任意整理や自己破産)はできます。

債務整理をする条件として、仕事をしているという条件はありません。

ただ、任意整理の場合は分割して返済していくという手続きなので、返済するお金がなければできませんので、家族の助けがあることなどが必須です。以下で詳しく見ていきましょう。

主婦が任意整理はできるのか?

専業主婦など無収入の方でも、「今後働く予定で、貯金で一定期間は返済することができる」「夫や親族などから返済の協力が得られる」などの場合には、返済計画が立てられるので債権者との和解交渉も可能となります。

ただ単に無収入で返済する資金もない場合には、債権者との和解がうまくいかないので、任意整理の手続きはとることができず、自己破産の検討が必要になってきます。

パートなどをしている主婦の方でも、パートでの収入が返済金額を超えなければ、和解は難しいでしょう。任意整理の詳しい解説は以下の記事をご覧ください。

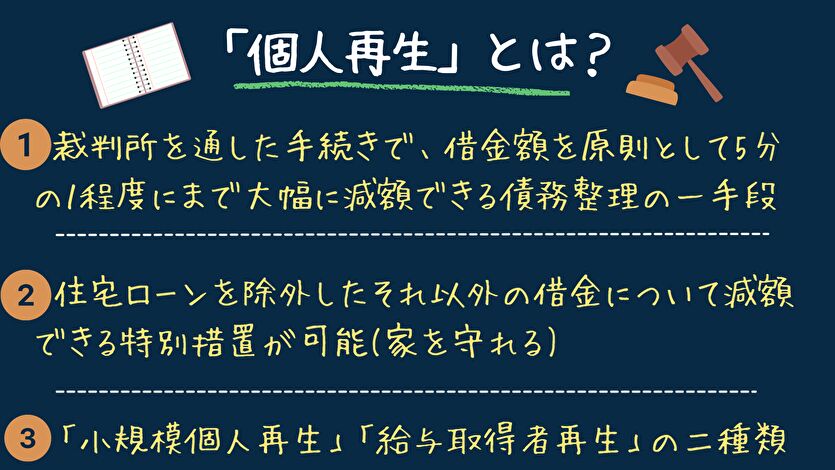

主婦は個人再生はできるのか?

専業主婦の場合、本人に収入が全くないので、個人再生の条件に合わず、個人再生はできません。

個人再生は、裁判所に申し立てをすることで、借金額を1/5から1/10にまで減額できる手続きです。詳しくは、こちらの記事をご覧ください。

個人再生をするには、一定の収入があることが条件になります。仮に夫の収入から返済できたとしても、専業主婦の場合は、個人再生はできません。任意整理か自己破産を検討しましょう。

また、パートやアルバイトをしている主婦の方の場合、パートやアルバイトは転職なども多く、収入が一定しません。ただ、パートやアルバイトであっても、長期にわたって仕事をしていて、収入が安定していると考えられる場合は、個人再生が利用できる場合もあります。

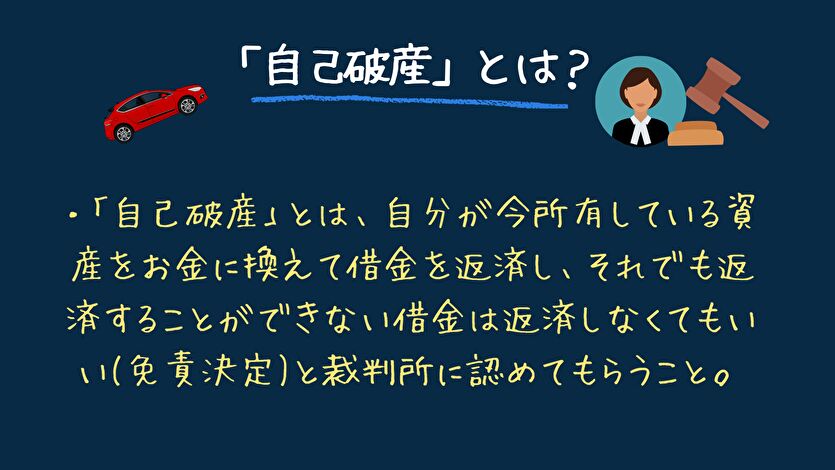

主婦は自己破産はできるのか?

専業主婦で収入がない場合でも、自己破産はできます。専業主婦の場合、任意整理が難しい場合、自己破産しか方法はなくなります。

ただ、自己破産は、借金は免責されても、弁護士など専門家への依頼費用や裁判所へ納める費用はかかります。全くお金がかからないわけではありません。費用については、「管財事件」か「同時廃止」かによって大きく変わります。

・破産管財人がつく場合(小額管財事件)は、裁判所への予納金が20万円〜。弁護士等への支払いが30万円から50万円程度。

・管財事件の場合は、裁判所への予納金が50万円〜。弁護士等への支払いが50万円から80万円程度。

また、自己破産を認めてもらうために裁判所へ提出する資料には、夫の給与明細や通帳など、夫の協力が必要になる手続きがあるため、家族に内緒に進めることは難しいと言えますが、何か納得のいく説明が必要でしょう。

よって、もし夫にある程度の収入があるのであれば、自己破産ではなく、夫の強力のもと任意整理をするという選択肢も出てきます。自己破産についてはこちらから!

専業主婦は夫や家族に内緒で債務整理はできるのか?

主婦の方が債務整理をする場合、家族・夫にはできるだけ知られたくないというニーズが以下のtwitterのように多いようです。

主婦の借金の場合、様々な法律家の話では、ほとんど必ずと言って良いほど「家族には内緒でお願いします」と言われるそうです。

— すーさん@アラフォーおやじの復活力 (@fukkatu_bantyo) February 26, 2021

もちろん、夫側が債務整理をする場合は、家族にバレずに対応できることは多いです。ただ、以下の調査でわかるように夫に内緒に借金した主婦の8割が最終的にバレた!という報告もあります。

夫婦間でもお金の話は結構タブーなところが多い。色々理由はあるのだけど、「バレ」て困るという金銭感覚、世の中の雰囲気の深淵にフォーカスしてみたい。

夫に内緒で借金した主婦の8割が「最終的にバレた」と回答。主婦の借金の実態を調査。 https://t.co/7HXKdPd4l0 @PRTIMES_JPより

— 永吉 健一 | みんなの銀行 & iBankマーケティング (@kenchi_1121) February 23, 2021

前の項でも解説しましたが、債権者と和解できるように毎月の返済額が毎月の収入内にある程度余裕のある範囲であるなら、家族に秘密にして進めることはできます。

しかし、収入がない主婦の場合は、自己破産しか道がなく、その場合、裁判所に提出する書類のためには、夫の協力が不可欠です。資料を用意してもらう納得のいく説明抜きに内緒に進めることは難しいです。

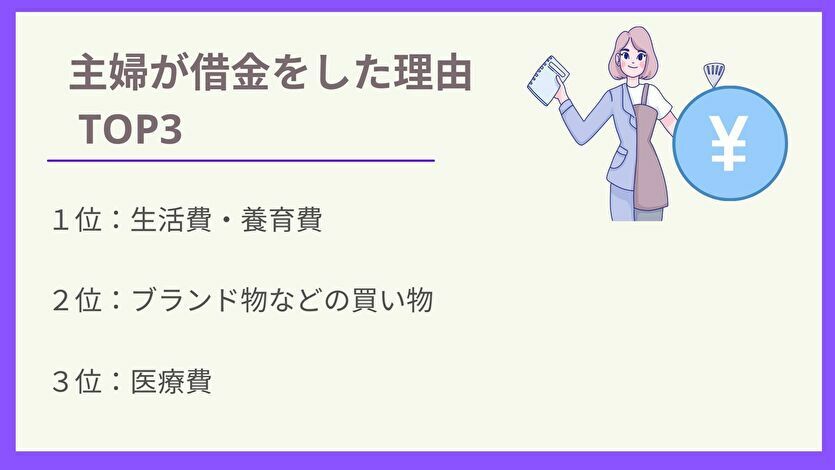

主婦が借金する理由や借金額は?

調査1の結果

こちらの調査結果では、子供の習い事や仕事を急に解雇されたなどが原因になるケースが多いようです。

- 生活費・養育費のため

- ブランド物の買い物のため

- 医療費のため

調査2の結果

【借金まみれの主婦から脱出する方法】

❤️おすすめは任意整理

❤️任意整理は自分の書類だけで済むので家族にばれにくい

❤️弁護士費用は後払いも可能(対応していない事務所もある)

✅主婦の借金理由

😨衣類や食事(生活費)

😨病気や介護で生活費を確保できない

😨パチンコ依存

😨主婦でも借入窓口がある— ひかり✨ (@hikari_d_r_e_r_) February 20, 2021

こちらは調査ではなくtwitterでの投稿ですが、病気・介護に伴う生活費のためという上記の調査と同じ理由の他にも、パチンコ依存や贅沢したことによる借金もあります。

- 衣類や生活費のため

- 病気や介護費のため

- パチンコ依存

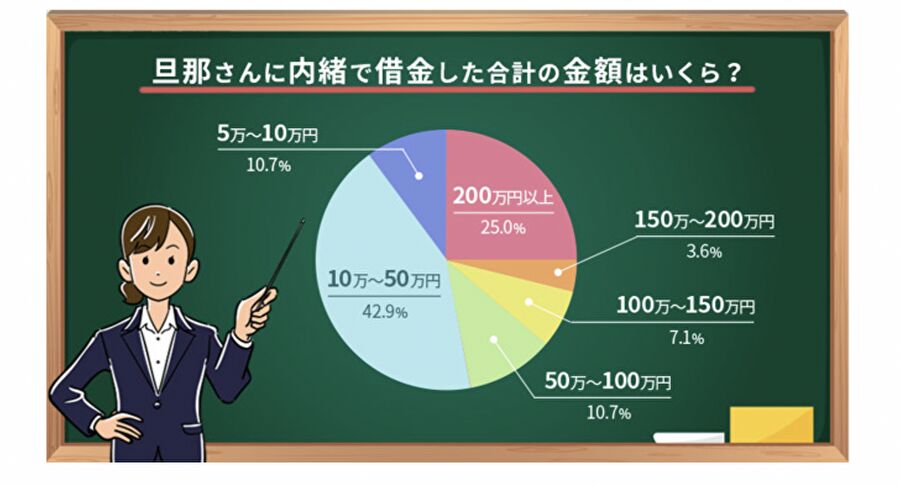

主婦が旦那に内緒でした借金額

借金額は、10万円から50万円が42.9%と最も高く、続いて200万円以上が25%となっています。

200万円以上が300万円なのか500万円なのかはわかりませんが、主婦でも結構な借金をしている人が1/4を占めていることがわかります。