「時効の援用」とは何か?時効の意味はわかるけど、援用って?という方がほとんどだと思います。

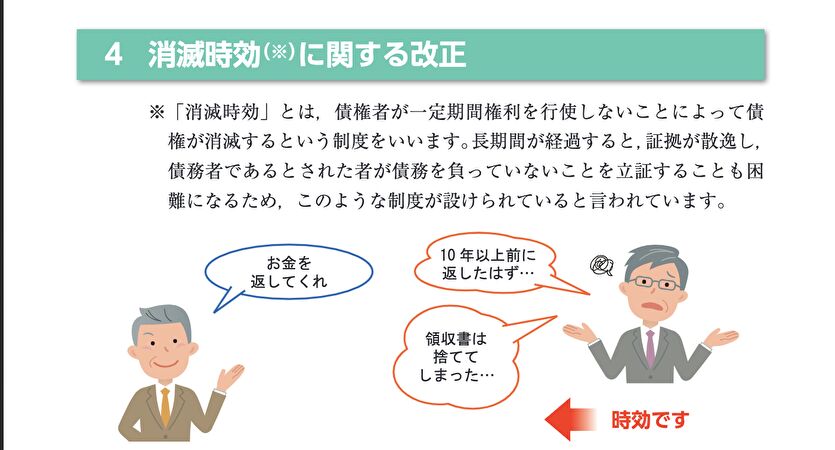

借金を長期にわたって返済していない場合、「消滅時効」が成立して一切返済しなくて良くなる可能性があります。時効が成立すると、元本だけではなく利息も返済する必要はありません。

ただし時効成立を確実なものとするには「時効の援用」が必要です(民法145条)。つまり、時効には援用が必要だという基本的なルールがあるということです。

ただし、時効の援用に失敗すると借金が消えなかったり、かえって債権者に居場所を知られて督促されるケースもあり、注意が必要です。

民法第145条

時効は、当事者(消滅時効にあっては、保証人、物上保証人、第三取得者その他権利の消滅について正当な利益を有する者を含む。)が援用しなければ、裁判所がこれによって裁判をすることができない。

本記事は時効の援用ができるケースと時効の援用のメリット・デメリット、消滅時効になる期間・日数や注意点について、わかりやすく解説していきます。

「時効の援用」とは?意味をわかりやすく解説

時効の援用とは、「時効によって生じる利益を受けます」という明確な意志表示を相手方に伝えることを言います。

時効の援用とは、「時効によって生じる利益を受けます」という明確な意志表示を相手方に伝えることを言います。

時効が成立しても、はっきりと「時効を援用します」と債権者に通知しなければ時効消滅の効果が発生しません。

借入先に「時効を援用します」と伝えればそれだけで援用したことになります。

時効成立に必要な期間が経過したら、すぐに「時効援用」することが重要です。

時効成立に必要な期間が経過したら、すぐに「時効援用」することが重要です。

借金の時効が成立したら「時効の援用」が必要!読み方は?

「借金を長期にわたって返済していなければ『時効』が成立して返済しなくてよくなる」という事実を知っている方はたくさんおられるでしょう。

「借金を長期にわたって返済していなければ『時効』が成立して返済しなくてよくなる」という事実を知っている方はたくさんおられるでしょう。

しかし時効は、期間が経過しただけでは有効になりません。時効の成立と借金返済義務の消滅を債権者に主張するには「時効の援用」が必要です。「時効の援用」の読み方は、「じこうのえんよう」と呼びます。

時効の援用のやり方や自分でやるやり方や通知書の書き方については、以下の記事が詳しいです。

ポイントは、テンプレートに従って通知書を記載したら、配達証明付き内容証明郵便で債権者に送付すること、そして、債権者から連絡があった場合、注意が必要であること。

特に、通知書には、法で定められた時効期間が経過し、結果として債権が消滅したということを明確に示す必要がありますので、下記記事を参考に記載してください。

時効の援用にかかる費用は?安い事務所、おすすめ司法書士は?

時効援用をするとき、どのくらいの費用がかかるのでしょうか?手続きを専門家に依頼するかどうかで金額が変わってくるので、それぞれみていきましょう。

時効援用をするとき、どのくらいの費用がかかるのでしょうか?手続きを専門家に依頼するかどうかで金額が変わってくるので、それぞれみていきましょう。

弁護士や司法書士など専門家に依頼する場合

専門家に依頼する場合、内容証明郵便費用(1500円程度)に足して専門家の費用がかかります。

行政書士なら債権者1社あたり1〜2万円程度、司法書士なら3〜4万円程度、弁護士なら3〜6万円程度が相場です。誰に依頼しても効果は変わりません。

ただ相手と交渉できるのは基本的に弁護士だけなので(1社あたりの借金額が140万円未満であれば司法書士も可能)、問題が起こったときに備えるには弁護士、司法書士に依頼しておいた方が安心です。

時効援用でおすすめの専門家は?弁護士?司法書士?行政書士?

時効援用をするとき、一人で対応すると時効が成立していないのに早まって通知書を送ってトラブルになる可能性がありますし、自分の連絡先を書かざるを得ないので、債権者に今の居場所を知られてしまいます。

時効援用をするとき、一人で対応すると時効が成立していないのに早まって通知書を送ってトラブルになる可能性がありますし、自分の連絡先を書かざるを得ないので、債権者に今の居場所を知られてしまいます。

これに対し弁護士や司法書士に依頼すると、弁護士名で内容証明郵便を送ることができるので、必ずしも債務者の現在の連絡先を書く必要はありません。

弁護士や司法書士が適切に対応するのでトラブルになりにくいですし、万一問題が起こった場合にも弁護士や司法書士が対応してくれます。

時効の援用をするなら、少し費用をかけてでも弁護士や司法書士などの専門家に相談しましょう。行政書士には代理権がありません。それぞれのメリット、

デメリットをまとめました。

| メリット | デメリット | |

| 弁護士/司法書士 | 債権者への債権調査、内容証明の送付、時効可否の調査など本人の代理人になる権限があるため、全面的にサポートができる |

費用が行政書士より高くなる |

| 行政書士 | 費用が安く抑えられる |

内容証明の送付のみが仕事で、債権者とのやり取りなどは本人が行う |

以下で消滅時効についてしっかり記載している事務所を紹介します。

アルスタ司法書士事務所

匿名3ステップで時効援用できるかがわかる診断で気軽に相談できます。

匿名3ステップで時効援用できるかがわかる診断で気軽に相談できます。

|

時効援用費用

|

|

1社33,000円〜55,000円

|

司法書士法人アストレックス

簡単3ステップで時効援用が可能かがわかる診断ツールを使って気軽に相談できます。

簡単3ステップで時効援用が可能かがわかる診断ツールを使って気軽に相談できます。

|

時効援用費用

|

|

1社33,000円〜

|

ウイズユー司法書士事務所

匿名で相談可能な4ステップで時効援用できるかがわかる診断チェッカーで気軽に相談できます。また、代表の奥野司法書士に時効援用に関してのサービス、費用などについてお聞きしたインタビュー記事も非常に参考になります。

匿名で相談可能な4ステップで時効援用できるかがわかる診断チェッカーで気軽に相談できます。また、代表の奥野司法書士に時効援用に関してのサービス、費用などについてお聞きしたインタビュー記事も非常に参考になります。

|

時効援用費用

|

|

1社55,000円

|

アヴァンス法務事務所

アヴァンス法務事務所の場合、相談無料1件あたり44,000円+減額・免除された金額の11%で時効の援用に対応しています。

アヴァンス法務事務所の場合、相談無料1件あたり44,000円+減額・免除された金額の11%で時効の援用に対応しています。

はたの法務事務所

はたの法務事務所では、時効の援用についてもメール相談、電話での相談を無料で行なっている司法書士事務所です。

はたの法務事務所では、時効の援用についてもメール相談、電話での相談を無料で行なっている司法書士事務所です。

アース法律事務所

アース法律事務所では、時効の援用についてもメール相談、電話での相談を無料で行なっている弁護士事務所です。

アース法律事務所では、時効の援用についてもメール相談、電話での相談を無料で行なっている弁護士事務所です。

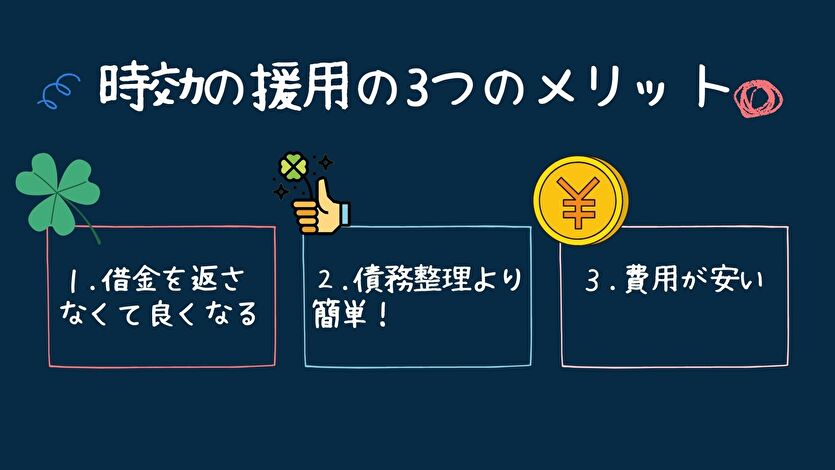

時効の援用をするとどうなる?メリット・効果は?

借金の時効援用をすると、どんな利益や効果があるのでしょうか?メリットから説明します。

借金の時効援用をすると、どんな利益や効果があるのでしょうか?メリットから説明します。

- 借金を返さなくて良くなる

- 債務整理より簡単

- 費用が安い

メリット1.借金を返さなくて良くなる

一番のメリットは「借金を返さなくて良くなること」です。どれだけ高額な借金があっても1円も返さなくて良くなります。

元本だけではなく利息や遅延損害金も合わせてすべて消滅します。債務整理をする必要もありません。

メリット2.債務整理より簡単 通知書を送るだけ

時効の援用をしない限り、借金問題は債務整理をしないと解決できません。ただ時効援用は債務整理よりずいぶん簡単です。

内容証明郵便で「時効援用通知書」を1通送ればそれだけで時効援用できるので、手間をかけずに借金問題を解決できます。

メリット3.時効の援用の費用が安い

時効の援用は債務整理と比べると費用が非常に安くなっています。

時効の援用の費用は、自分で手続きをすれば5,000円もかかりません。専門家に依頼しても1〜5万円程度で手続きできます。以下で時効の援用を自分でやる方法について解説しています。

債務整理をすると十〜数十万円の費用がかかるので、時効援用で解決できると大きくお金を節約可能です。

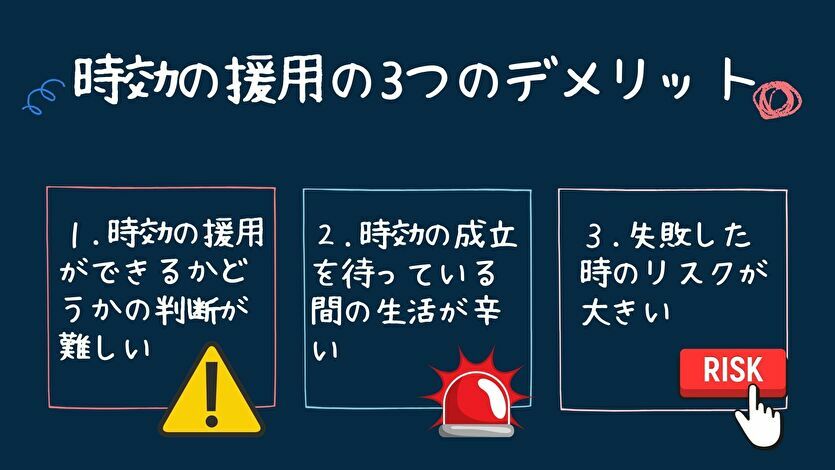

時効援用のデメリット

借金の時効援用にデメリットはないのでしょうか?

借金の時効援用にデメリットはないのでしょうか?

- 時効援用できるかどうかの判断が難しい

- 時効の成立を待っている間の生活が辛い

- 失敗したときのリスクが高い

デメリット1.時効援用できるかどうかの判断が難しい

1つは時効援用できるかどうかの判断が難しいことが挙げられます。

時効援用するには、時効に必要な期間が経過していて、その間中断していないことが必要です。しかし債務者にとって「知らない間に裁判をされている可能性」について詳細を調べることは非常に困難です。裁判所に聞いても簡単には判明しません。

時効が中断されて必要な期間が経過していないのに時効援用をすると債権者に居場所を知られるなど大きなリスクがあります。

デメリット2.時効の成立を待っている間の生活が辛い

時効援用をするには、時効が成立するまで待ち続ける必要があります。その間は債権者に見つからないようにひっそりと暮らさねばなりません。

住民票も異動できないので健康保険などの諸手続が面倒になりますし、信用情報もブラックなままで過ごさねばならず、クレジットカードも住宅ローンも利用できません。

それだけ我慢して生活していても、知らない間に裁判をされて時効を中断される可能性があるので割に合わないでしょう。

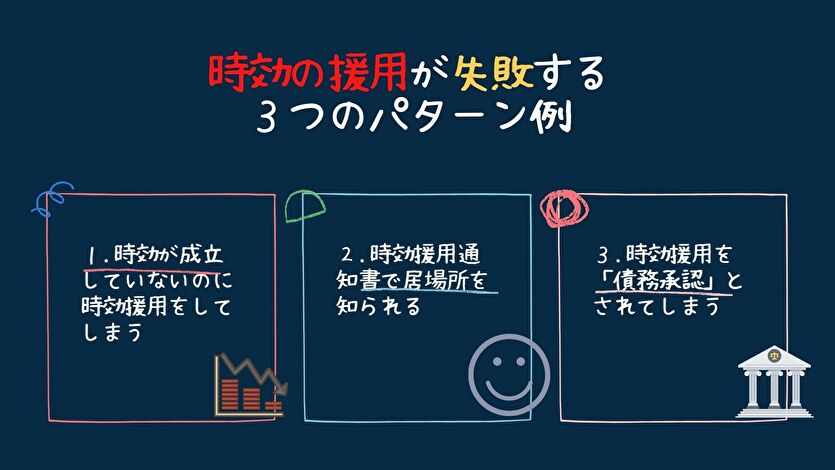

デメリット3.失敗したときのリスクが高い

時効援用は失敗したときのリスクが高い手続きです。時効が成立していないのに間違えて時効援用してしまった場合、大きなトラブルが起こります。

通常、借金があって隠れて生活している人は債権者に居場所を知らせていないものです。しかし時効援用通知を送るときには、やむをえず住所や連絡先を知らせることになります。

時効援用に失敗して時効成立前に援用通知によって住所を知らせてしまったら、その後は債権者から督促を受けてしまいます。

また時効援用通知書に書いた内容が「債務承認」と言われてそれを時効中断(更新)事由とされる可能性もあります。そうなったら、そのときから5年や10年の期間が過ぎないと時効が成立しません。

このように、時効援用は成功するとメリットの多い方法ですが失敗すると極めて大きなリスクを背負うことになると理解しておきましょう。

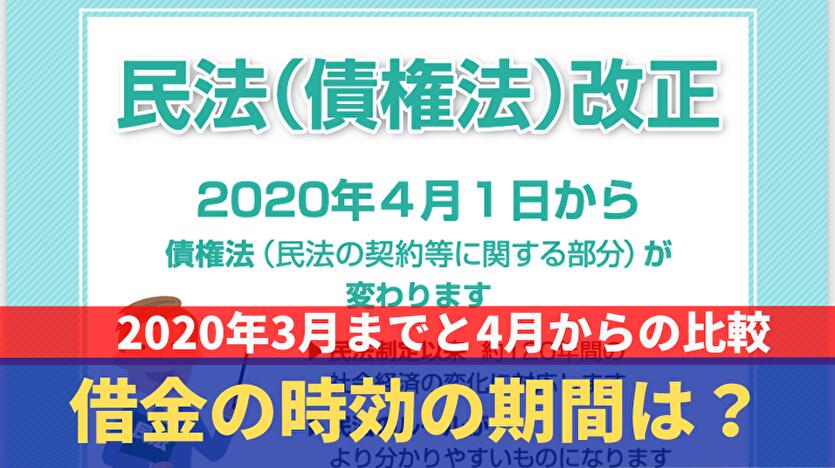

借金の時効の援用に必要な期間は?消滅時効の日数はいつからいつまで?

時効成立に必要な期間が経過した場合に、はじめて時効の援用が有効になります。

時効成立に必要な期間が経過した場合に、はじめて時効の援用が有効になります。

借金の消滅時効にかかる期間は、法改正によって2020年の4月1日より変更されています。以下では借金の時効消滅にかかる期間を、現行民法と新民法に分けて簡単に説明します。

2020年3月までの民法の消滅時効の期間

2020年3月までの民法の消滅時効は以下の通りとされていました。

・信用金庫や信用保証協会の債務については10年

・個人からの借金については10年

サラ金やカード会社のローンなど、多くの場合に5年となりますが、信用金庫や住宅ローン、個人からの借金の場合に10年が必要になる可能性があります。

2022年12月追記:上記の消滅時効期間は、新法施行前の契約に適用されます。新法施行後の契約については、下記の新民法による消滅時効の期間を参照してください。

新民法による消滅時効の期間 いつまでに変更されたか?

新民法は2020年4月1日に施行されています。2020年4月1日以降に借り入れた場合の時効期間は以下のとおりです。

新民法では、債権者が権利を行使することができることを知った時から5年間行使しないときは時効で消滅するとされましたので、信用金庫や信用保証協会、個人などからの借入についても原則、5年で時効が成立し、時効の援用ができるようになります。

サラ金やカード会社、銀行からの借金の場合は、従来から5年でしたので時効期間の変更はありません。

民法は消滅時効により債権が消滅するまでの期間(消滅時効期間)は原則10年であるとしつつ,例外的に,職業別のより短期の消滅時効期間(弁護士報酬は2年,医師の診療報酬は3年など)を設けていました。今回の改正では,消滅時効期間について,より合理的で分かりやすいものとするため,職業別の短期消滅時効の特例を廃止するとともに,消滅時効期間を原則として5年とするなどしています。

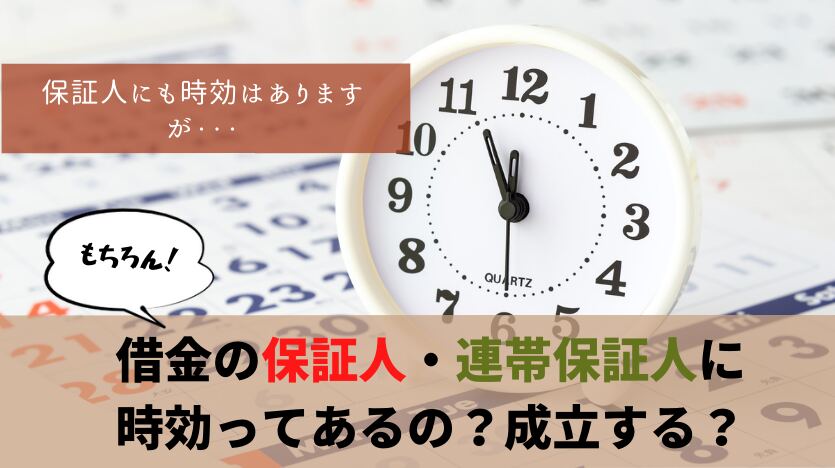

もちろん保証人や連帯保証人の保証債務にも時効があります。以下で保証人や連帯保証人の借金の時効についても詳しく解説しています。

借金の時効援用が認められるケースと認められないケース 時効の起算点とは?

借金の時効の援用は、どのようなケースでできるのでしょうか?

借金の時効の援用は、どのようなケースでできるのでしょうか?

認められるケース:時効に必要な期間が経過している

繰り返しになりますが、時効成立に必要な期間が経過した場合に、はじめて時効の援用が有効になります。まだ期間が過ぎていない場合、時効が成立していないので時効の援用をしても意味がありません。

時効の援用はいつから?時効の起算点は「弁済期日」の翌日

上記のように、多くの借金の時効期間は5年ですが、これをいつからカウントすべきかが問題です。このような「時効をいつから数えるか」を「時効の起算点」と言います。

原則的には、借金の時効の起算点は「弁済期日」の翌日です。そこで一括払いの場合は、弁済期日の翌日から数えて5年が経過したら、貸金業者や銀行カードローンなどの借金は時効にかかります。

ただ、分割払やリボ払の場合は、銀行や貸金業者との契約・約款で期限の利益喪失条項が定められていますので、時効の起算点は期限の利益喪失日の翌日から5年であることが多いです。

認められないケース:時効の「中断」(更新)をされていない

借金の時効成立に必要な期間が経過していても、時効が成立しないケースもあります。時効が「中断」(更新)されている可能性があるためです。

中断(新法では「更新」)とは、時効の進行中に一定の出来事が起こると時効の期間進行が止まってしまい、また1から数え直しになることです。以下のような事情があると、時効が中断(更新)されます。

時効の中断(更新)とみなされる事情①:債務者による借金の承認

債務者が時効成立前に「払います」と言ったり一部支払ったりすると時効が中断(更新)して当初に巻き戻ります。

時効の中断(更新)とみなされる事情②:裁判

時効成立前に債権者が裁判を起こして判決が出ると確定したときから10年間時効が延長されます。

時効の中断(更新)とみなされる事情③:仮差押えや差押え、仮処分

債権者から差押えや仮差押、仮処分をされたらその時点で時効が中断します。

特に注意しなければならないのは「裁判」です。債務者が行方不明な場合、公示送達により債務者に知らせずに裁判を起こして判決を獲得できる制度になっているからです。

つまり、借金返済が苦しいので逃げて身を隠しているうちに、債権者が裁判を起こして時効を中断(更新)し、10年間延長されている可能性があるのです。

そうなったら、時効の援用をしても借金を消滅させることができません。このような時効の援用に失敗するケースも非常に多いです。失敗するパターンのより詳しい解説はこちらから。

時効援用と信用情報の関係

時効の援用をすると、事故情報を消してもらえるのでしょうか?ここでは、時効援用と個人の信用情報の関係について記載します。

時効の援用をすると、事故情報を消してもらえるのでしょうか?ここでは、時効援用と個人の信用情報の関係について記載します。

時効援用によって事故情報が登録されることはない

「時効援用をすると、信用情報に傷がつくのか?」と心配される方もいます。

この点については心配いりません。時効の援用で借金を消滅させた場合、正当な権利行使によって借金を消滅させたのであり、「返済できなくなった」「貸倒れになった」状況とは根本的に異なります。

いわば「完済できた」のと同じ状況になるので信用情報に事故情報が登録されることはありません。

時効の援用をしても事故情報を消してもらえるとは限らない

実際に時効を援用する人は、延滞によって事故情報が登録されてブラック状態になっているケースがほとんどです。その場合、時効の援用で借金が消えたことによって事故情報も消してもらえるのでしょうか?

結論から言うと、時効援用をしても事故情報を消してもらえるとは限りません。信用情報機関や貸金業者によって対応が分かれているのが現状です。

消費者金融が加盟していることの多い「JICC(日本信用情報機構)」では、時効援用があったら速やかに事故情報を消去する運用をしています。参考:JICCに登録されている信用情報は、どのくらいの期間登録されるのですか?

一方カード会社の多くが加盟する「CIC」では、時効援用があっても「残高「0」:終了状況「完了」」という表記に訂正されるだけで情報を消去しません。原則的にそのまま5年間残ります。

ただし加盟企業による報告内容によってはすぐに消去してもらえるケースもあります。CICで消去されるかどうかについてはケースバイケースであり「こうすれば必ず消してもらえる」という方法はありません。

時効の利益の放棄や時効になった借金についての注意点

時効援用に関し「時効の利益の放棄」についてもご説明をしておきます。

時効の利益の放棄とは

時効の利益の放棄とは、「時効が成立しても時効の利益を受けない」ということです。つまり「時効が成立しても、かまわず借金を払う」ことを意味します。通常のケースでは時効の利益を放棄することはありません。

時効成立前の放棄はできない

時効の利益を放棄できるのは、時効成立後のみです。時効が成立する前の段階においては時効の利益を放棄できません(民法146条)。債権者などによって強制的に放棄させられる可能性があるからです。

民法146条:時効の利益は、あらかじめ放棄することができない。

時効成立後は放棄できる 時効援用をしない

時効が成立した後は時効の利益を放棄できるので、時効成立後、時効援用をせずに借金を払うならそれは有効な弁済となります。

時効の利益の放棄とみなされないよう、注意が必要

自ら時効の利益を放棄しなくても、放棄とみなされる可能性があるので注意が必要です。

たとえば時効の成立後、援用をする前に支払いをしてしまったり「払います」と言ってしまったりしたら「時効の利益を放棄」したと主張されるでしょう。すると時効の援用ができなくなり、借金を払うしかなくなります。

時効が成立したら、時効の利益を放棄したと言われるようなことは一切せず、速やかに時効援用通知書を送りましょう。債務整理をするならおすすめの弁護士・司法書士は?

債務整理で借金の減額を依頼するならおすすめの弁護士・司法書士があります。以下の記事でランキング形式で紹介しています。