「リボ払いは本当にやばい!」とよく耳にしますが、具体的にどうやばいのかわかりづらいと思います。

この記事では、リボ払いの仕組みをわかりやすく解説し、リボ払い利用者が陥りやすい罠やデメリット、過払い金の返還についても詳しく解説します。また、リボ払いの金利や利息、返済シミュレーションについても弁護士監修の下解説しています。

リボ払いとは何かをわかりやすく解説

「リボ払い(リボルビング払い)」とは何?どういった仕組みなのか正確にご存知でしょうか?

「リボ払い(リボルビング払い)」とは何?どういった仕組みなのか正確にご存知でしょうか?

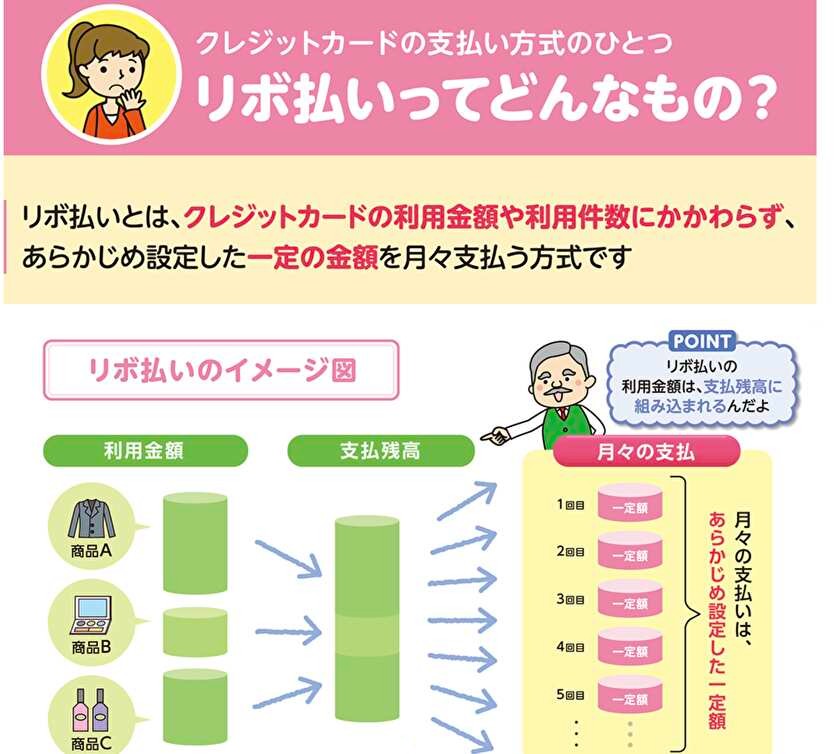

リボ払いとは?リボ払いの仕組み

リボ払いとは、「リボルビング払い」ともいい、消費者金融のキャッシングやクレジットカードのキャッシング・ショッピングの「支払い方法」の一種で、あらかじめ設定した金額を月々支払っていくものです。

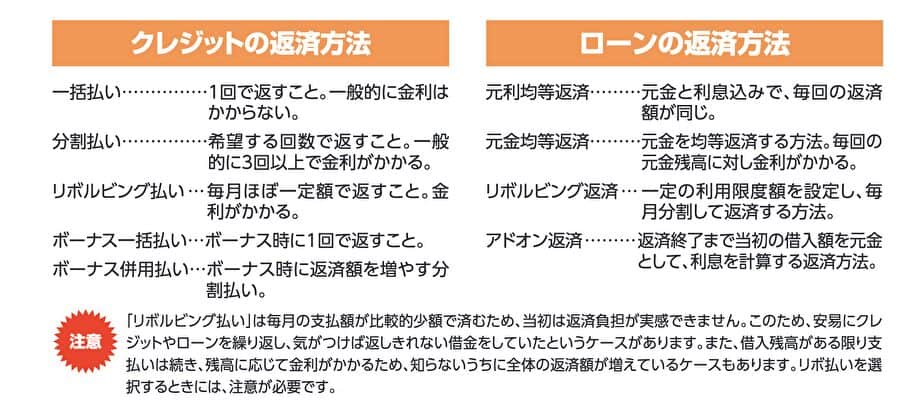

「リボ払い」の他クレジットカードの返済方法としては、「一括払い」「分割払い」「ボーナス一括払い」「ボーナス併用払い」があります。

リボ払いの最大の特徴は「高額商品を購入して利用額を増やしても、毎月の返済をほぼ変わらない金額で返済する」という点です。

借り増しした分は月々の払いに上乗せせず、将来に繰り延べて返済していきます。とても良い制度のように見えますが、利息が発生するため、リボ払いを利用しすぎて返済期間が伸びることで、支払総額が高額になります。

欧米では一般的に利用される支払い方式でリーマンショックやコロナショックを除いて年々利用額が増えています。

リボ払いを漫画で具体的にイメージ

たとえば10万円を借りてリボ払いを利用し、毎月1万円ずつ返済していく設定にしたら、当初返済予定回数は10回です。

たとえば10万円を借りてリボ払いを利用し、毎月1万円ずつ返済していく設定にしたら、当初返済予定回数は10回です。

ここでさらにリボ払いで10万円を借り増しすると、借入の総額は20万円となり、毎月の返済額は1万円のまま返済回数が20回に延びます。

リボ払いと分割払いの違いを漫画でイメージ

リボ払いと分割払いを混同される方もいるので、違いを説明します。

リボ払いと分割払いを混同される方もいるので、違いを説明します。

分割払いは、借金やショッピング利用分を複数回に分割して支払う方法ですが、毎月の支払金額は、借入額によって変動します。

たとえば10万円を借りて10回の分割払いとし、1万円ずつ返済していくことになったとします。

このときさらに10万円を借り増しすると、10回払いなので毎月の支払金額が2万円に増えます。

返済期間は延びず、毎月の返済金額を増やすので、リボ払いより早期に返済することが可能です。

リボ払いの危険性!リボ払いで払えない終わらない仕組み

リボ払いの場合、延々と借り増しを続けても毎月の返済回数は一定なので、利用者は負担を感じません。

「いくらでもお金を借りられる、ショッピングができる」と思ってしまい、ついつい使いすぎてしまいます。

しかし実際には借金残高がどんどん増えて、将来に返済しなければならない負債額がどんどん大きくなっているのです。

気がついたら到底返済できないくらいの金額に膨れあがっているケースも少なくありません。

金融庁の「基礎から学べる金融ガイド」でも、リボ払いの注意点として、以下のように記載しています。

このため、安易にクレジットやローンを繰り返し、気がつけば返しきれない借金をしていたというケースがあります。

また、借入残高がある限り支払いは続き、残高に応じて金利がかかるため、知らないうちに全体の返済額が増えているケースもあります。

リボ払いを選択するときには、注意が必要です。

以下の記事でリボ払いによって自転車操業になった体験談を紹介しています。

元利定額方式と元金定額方式

リボ払いの仕組みには、元利定額方式と元金定額方式で違いがあるので押さえておきましょう。

元利定額方式は、一定の返済額の中から元金と利息(金利部分)を支払う方法です。

たとえば毎月の支払額が1万円であればそれを元金と利息(金利分)に割り振って、元金8,000円、利息2,000円などとして充当します。

元利定額方式の場合、借金の残高が増えると利息部分が大きくなるので、1万円を払っても多くが利息支払いに消えてしまい、元金がなかなか減らなくなります。

たとえば1万円のうち9,000円が利息に消えてしまったら、毎月1万円を払っても1,000円しか元金が減らないので、いつ完済できるか目処が立ちにくくなります。

クレジットカードのうち、エポスカードなどは元利定額方式のリボ払い方式です。

元金定額方式は、一定の返済額をすべて元金に充てて、利息は別途支払う方法です。

たとえば毎月の返済額が1万円の場合、1万円は元金に充て、利息はそれに加算して支払います。

毎月の総支払い額は変動し、借金残高が減少すると利息支払い額が減ってきます。

元金定額方式の場合、決まった額が必ず元金に充てられるので元利定額方式よりは借金残高を減らしやすくなっています。

クレジットカードのうち、楽天カードは、こちらの方式です。

元金定額方式と元利定額方式を比べると、エポスカードを筆頭とした元利定額方式の方が危険度が高くなります。

今、元利定額方式でリボ払いを利用している方は、毎月の支払がほとんど利息に消えている可能性もあり、注意が必要です。

一度見直してみた方が良いでしょう。

リボ払いがやばい3つの理由!リボ払いはデメリットしかない!?

ここからは「リボ払いがなぜヤバイのか」より詳しく説明していきます。

ここからは「リボ払いがなぜヤバイのか」より詳しく説明していきます。

- リボ払いは借金なのに気軽に使えるから

- リボ払いは返済がいつまでも終わらないから

- リボ払いは返済総額が高額になるから

リボ払いは借金(負債)の一種だからやばい

一般に、「リボ払いは借金じゃないから大丈夫」と思われているケースがあります。

一般に、「リボ払いは借金じゃないから大丈夫」と思われているケースがあります。

しかしキャッシングやショッピングでリボ払いを使うと業者への支払い義務が発生します。

毎月の支払額が変わらなくても、単に支払いが将来に繰り延べられているだけで、借金と何ら変わりはありません。

正確にはショッピングの場合立替金なので借金とは取扱いが少し違いますが、実質的にほとんど同じです。

実際に、金融庁発行の「基礎から学べる金融ガイド」でも、クレジットカードの仕組みの中で以下のように規定しています。

つまり、「借金」ということになります。

また、リボ払いには高額な利息や手数料がかかります。

カード会社や消費者金融にもよりますが、年利は15〜18%にもなり、一般のサラ金の借金と比べてもまったく低くはありません。

リボ払いは「借金の一種」であることがヤバい理由で、借金漬けになってしまう可能性がある第一の理由です。ここをまずは意識してください。

リボ払いは返済がいつまでも終わらないからやばい

リボ払いがヤバイ2つ目の理由として「返済が終わらない」ことが挙げられます。

リボ払いを利用すると、毎月一定額を払えば良いので支払う側にとっては楽です。

しかし借入金額が大きくなっても少額しか払わないなら、残高はほとんど減りません。

また、借入残高が大きいほど利息の支払いが大きくなるので元金に充てられるお金が減り、ますます残高が減らなくなります。

深く考えずにリボ払いを利用し続けていると、いつのまにか借金額が100万円以上になり、返済予定年数が10年以上になってしまうケースもあります。

このため、リボ払いを利用すると、返済がいつまでも終わらず、払えない、ヤバいと感じる大きな原因となります。

リボ払いは返済総額が高額になるからヤバい!返済シミュレーションを使って解説

リボ払いがヤバイ3番目の理由として「返済総額が高額になる」問題があります。

リボ払いは、一般の分割払いよりも返済総額が高くなる返済方法です。なぜなら返済期間中、ずっと利息がかかり続けるからです。

利息は「現在の借金の残高に対する一定利率」で計算されるので、借金の残高が大きいほど高額になります。

また完済までかかり続けるので、完済までの期間が長くなればなるほど総支払額が大きくなります。

分割払いよりもリボ払いの方が、返済期間が長くなる分、利息の総支払額が高額です。

試しに、どれくらいの総額になるのか、実際の元金定額方式の楽天カード利用時の借入額と返済総額、元利定額方式のエポスカードのの借入額と返済総額を比較してみましょう。

ヤバさが際立ちます!!

ケース1:楽天カードでのリボ払いで20万円を借りた場合の返済シミュレーション総額

たとえば楽天カードのショッピングリボを利用した2つのケースについて、シミュレーションしてみましょう。

20万円を借りて元金定額方式で毎月1万円を返済する場合、20回払いで226,250円を支払うことになるので、支払手数料は26,250円です。

この場合、手数料の金額は借入金額の13%程度です。

◀◀◀ 表をスクロールできます ◀◀◀

|

支払い

|

リボ残高

|

返済(元金分)

|

返済(手数料)

|

返済合計

|

|

利用時

|

200,000円

|

–

|

–

|

–

|

|

1回目

|

190,000円

|

10,000円

|

2,500円

|

12,500円

|

|

2回目

|

180,000円

|

10,000円

|

2,375円

|

12,375円

|

|

3回目

|

170,000円

|

10,000円

|

2,250円

|

12,250円

|

|

4回目

|

160,000円

|

10,000円

|

2,125円

|

12,125円

|

|

5回目

|

150,000円

|

10,000円

|

2,000円

|

12,000円

|

|

6回目

|

140,000円

|

10,000円

|

1,875円

|

11,875円

|

|

7回目

|

130,000円

|

10,000円

|

1,750円

|

11,750円

|

|

8回目

|

120,000円

|

10,000円

|

1,625円

|

11,625円

|

|

9回目

|

110,000円

|

10,000円

|

1,500円

|

11,500円

|

|

10回目

|

100,000円

|

10,000円

|

1,375円

|

11,375円

|

|

11回目

|

90,000円

|

10,000円

|

1,250円

|

11,250円

|

|

12回目

|

80,000円

|

10,000円

|

1,125円

|

11,125円

|

|

13回目

|

70,000円

|

10,000円

|

1,000円

|

11,000円

|

|

14回目

|

60,000円

|

10,000円

|

875円

|

10,875円

|

|

15回目

|

50,000円

|

10,000円

|

750円

|

10,750円

|

|

16回目

|

40,000円

|

10,000円

|

625円

|

10,625円

|

|

17回目

|

30,000円

|

10,000円

|

500円

|

10,500円

|

|

18回目

|

20,000円

|

10,000円

|

375円

|

10,375円

|

|

19回目

|

10,000円

|

10,000円

|

250円

|

10,250円

|

|

20回目

|

0円

|

10,000円

|

250円

|

10,250円

|

|

合計

|

26,250円

|

226,250円

|

◀◀◀ 表をスクロールできます ◀◀◀

ケース2:楽天カードでのリボ払いで100万円を借りた場合の返済シミュレーション総額

100万円を借りて元金定額方式で毎月1万円を返済しようとする場合、86回払いで支払い総額は1,483,155円となり、支払手数料は483,155円にもなります。

100万円借りただけで1,483,155円も払わないといけないのです。

また、月の支払いの元金分も1万円ではなく、楽天カード会員規約の最低支払元金に則り、19,000円からスタートします。

◀◀◀ 表をスクロールできます ◀◀◀

|

支払い

|

リボ残高

|

返済(元金分)

|

返済(手数料)

|

返済合計

|

|

利用時

|

1,000,000円

|

–

|

–

|

–

|

|

1回目

|

981,000円

|

19,000円

|

12,500円

|

31,500円

|

|

2回目

|

962,000円

|

19,000円

|

12,262円

|

31,262円

|

|

3回目

|

943,000円

|

19,000円

|

12,025円

|

31,025円

|

|

4回目

|

925,000円

|

18,000円

|

11,787円

|

29,787円

|

|

5回目

|

907,000円

|

18,000円

|

11,562円

|

29,562円

|

|

6回目

|

889,000円

|

18,000円

|

11,337円

|

29,337円

|

|

7回目

|

872,000円

|

17,000円

|

11,112円

|

28,112円

|

|

8回目

|

855,000円

|

17,000円

|

10,900円

|

27,900円

|

|

9回目

|

838,000円

|

17,000円

|

10,687円

|

27,687円

|

|

10回目

|

822,000円

|

16,000円

|

10,475円

|

26,475円

|

|

・・・

|

・・・

|

・・・

|

・・・

|

・・・

|

|

78回目

|

76,000円

|

10,000円

|

1,075円

|

11,075円

|

|

79回目

|

66,000円

|

10,000円

|

950円

|

10,950円

|

|

80回目

|

56,000円

|

10,000円

|

825円

|

10,825円

|

|

81回目

|

46,000円

|

10,000円

|

700円

|

10,700円

|

|

82回目

|

36,000円

|

10,000円

|

575円

|

10,575円

|

|

83回目

|

26,000円

|

10,000円

|

450円

|

10,450円

|

|

84回目

|

16,000円

|

10,000円

|

325円

|

10,325円

|

|

85回目

|

6,000円

|

10,000円

|

200円

|

10,200円

|

|

86回目

|

0円

|

6,000円

|

75円

|

6,075円

|

|

合計

|

483,155円

|

1,483,155円

|

◀◀◀ 表をスクロールできます ◀◀◀

手数料額は借入額の48%以上に及び、非常に高額です。

もちろん楽天カードは闇金ではなく、利息制限法違反ではありません。しかし、法的に148万円以上の支払い義務が発生してしまうのです。楽天カードでのリボ払いもヤバイと言えるかもしれません。

以上のシミュレーションから、特に高額な借り入れをするとリボ払いが危険でヤバいことが明らかになります。

借金地獄になると感じる人がいるのも頷けます。

リボ払いがいかに恐ろしいか、わかっていただけるでしょう。

ケース3:エポスカードでのリボ払いで20万円を借りた場合の返済シミュレーション総額

元利定額方式のエポスカードの場合、支払額は毎月1万円と固定になります。

そのため、元利定額方式の楽天カードよりもさらに返済期間(24回)が伸び、返済総額も増えます。

楽天カードでは、20回226,250円の支払いですが、エポスカードの場合、24回231,599円と5,349円返済額も増えます。

◀◀◀ 表をスクロールできます ◀◀◀

|

支払い

|

リボ残高

|

返済(元金分)

|

返済(手数料)

|

返済額

|

|

利用時

|

200,000円

|

–

|

–

|

–

|

|

1回目

|

192,547円

|

7,453円

|

2,547円

|

10,000円

|

|

2回目

|

184,920円

|

7,627円

|

2,373円

|

10,000円

|

|

3回目

|

177,275円

|

7,645円

|

2,355円

|

10,000円

|

|

4回目

|

169,460円

|

7,815円

|

2,185円

|

10,000円

|

|

5回目

|

161,618円

|

7,842円

|

2,158円

|

10,000円

|

|

6回目

|

153,676円

|

7,942円

|

2,058円

|

10,000円

|

|

7回目

|

145,444円

|

8,232円

|

1,768円

|

10,000円

|

|

8回目

|

137,296円

|

8,148円

|

1,852円

|

10,000円

|

|

9回目

|

128,988円

|

8,308円

|

1,692円

|

10,000円

|

|

10回目

|

120,631円

|

8,357円

|

1,643円

|

10,000円

|

|

11回目

|

112,118円

|

8,513円

|

1,487円

|

10,000円

|

|

12回目

|

103,546円

|

8,572円

|

1,428円

|

10,000円

|

|

13回目

|

94,865円

|

8,681円

|

1,319円

|

10,000円

|

|

14回目

|

86,034円

|

8,831円

|

1,169円

|

10,000円

|

|

15回目

|

77,130円

|

8,904円

|

1,096円

|

10,000円

|

|

16回目

|

68,080円

|

9,050円

|

950円

|

10,000円

|

|

17回目

|

58,944円

|

9,136円

|

864円

|

10,000円

|

|

18回目

|

49,692円

|

9,252円

|

748円

|

10,000円

|

|

19回目

|

40,282円

|

9,410円

|

590円

|

10,000円

|

|

20回目

|

30,793円

|

9,489円

|

511円

|

10,000円

|

|

21回目

|

21,171円

|

9,622円

|

378円

|

10,000円

|

|

22回目

|

11,439円

|

9,732円

|

268円

|

10,000円

|

|

23回目

|

1,579円

|

9,860円

|

140円

|

10,000円

|

|

24回目

|

0円

|

1,579円

|

20円

|

1,599円

|

|

合計

|

31,599円

|

231,599円

|

◀◀◀ 表をスクロールできます ◀◀◀

ケース4:エポスカードでのリボ払いで100万円を借りた場合の返済シミュレーション総額

元利定額方式のエポスカードの場合、元金1万円ではリボ払いできません。

元金2万円での返済からリボ払いができるため、楽天カードと同一の条件にはなりませんが、シミュレーションしてみました。

◀◀◀ 表をスクロールできます ◀◀◀

|

支払い

|

リボ残高

|

返済(元金分)

|

返済(手数料)

|

返済合計

|

|

利用時

|

1,000,000円

|

–

|

–

|

–

|

|

1回目

|

992,739円

|

7,261円

|

12,239円

|

20,000円

|

|

2回目

|

984,978円

|

7,761円

|

12,262円

|

20,000円

|

|

3回目

|

977,526円

|

7,452円

|

12,548円

|

20,000円

|

|

4回目

|

969,577円

|

7,949円

|

12,051円

|

20,000円

|

|

5回目

|

961,929円

|

7,648円

|

12,352円

|

20,000円

|

|

6回目

|

954,183円

|

7,746円

|

12,254円

|

20,000円

|

|

7回目

|

945,162円

|

9,021円

|

10,979円

|

20,000円

|

|

8回目

|

937,203円

|

7,959円

|

12,041円

|

20,000円

|

|

9回目

|

928,757円

|

8,446円

|

11,554円

|

20,000円

|

|

10回目

|

920,589円

|

8,168円

|

11,832円

|

20,000円

|

|

・・・

|

・・・

|

・・・

|

・・・

|

・・・

|

|

71回目

|

150,710円

|

17,927円

|

2,073円

|

20,000円

|

|

72回目

|

132,624円

|

18,086円

|

1,914円

|

20,000円

|

|

73回目

|

114,308円

|

18,316円

|

1,684円

|

20,000円

|

|

74回目

|

95,713円

|

18,595円

|

1,405円

|

20,000円

|

|

75回目

|

76,929円

|

18,784円

|

1,216円

|

20,000円

|

|

76回目

|

57,874円

|

19,055円

|

945円

|

20,000円

|

|

77回目

|

38,610円

|

19,264円

|

736円

|

20,000円

|

|

78回目

|

19,101円

|

19,509円

|

491円

|

20,000円

|

|

79回目

|

0円

|

19,101円

|

219円

|

19,320円

|

|

合計

|

579,320円

|

1,579,320円

|

◀◀◀ 表をスクロールできます ◀◀◀

見ていただければ分かる通り、元利定額方式は、支払い始めは、元金より手数料の方が多く支払っていて、なかなか元本自体の返済は進んでいません。

そのため、支払額2万円なのに、支払い回数79回1,579,320円と元利定額方式の楽天カードより多くの返済をしていることがわかります。

| リボの方式 | 支払元金or支払額 | 支払い回数 | 支払い総額 | |

| 楽天カード | 元金定額方式 | 10,000円 | 86回 | 1,483,155円 |

| エポスカード | 元利定額方式 | 20,000円 | 79回 | 1,579,320円 |

比較してみるとよくわかりますが、元利定額方式は、支払い回数は少ないものの、総支払額は、96,165円も多い結果になっています。

ただ、元利定額であろうと、元金定額であろうと、リボ払いにするだけで手数料がかなりかかり、支払総額が多くなることがわかってもらえたかと思います。

リボ払いの支払いの設定額をいくらにするとヤバくて、いくらなら問題ないかは、完全にその個人の収入額、貯金額に依存します。

また、月あたりの返済額を少額にできることがリボ払いのメリットであるため、支払い期間が非常に長くなりがちです。

そのため、まだ支払いが終わらない段階で次のリボ払いでの支払いが重なってくると、雪だるま式に手数料が膨れて、返済が不可能になってきます。

ですから、自分の収入と生活費を割り出し、これくらいまでの返済なら絶対に大丈夫という返済額を上回らないようにすることが最低限必要になってきます。

まとめ:リボ払いはヤバい!デメリットしかない

ここまでリボ払いがヤバイ理由を楽天カードやエポスカードでリボ払いした場合の支払い総額を示すことで説明してきました。

ここで改めてリボ払いがヤバい理由を3つまとめてみました。デメリットしかないですね。

しっかり借金をしていることを理解した上で支払い総額がいくらになるのかを把握して利用しない限り、気軽にリボ払いを利用するとデメリットしかないと考えられます。

リボ払いをやめたい・リボ地獄にならない4つの対策・注意点

リボ地獄に陥らないためには、どういった対策をすれば良いのでしょうか?

リボ地獄に陥らないためには、どういった対策をすれば良いのでしょうか?

リボ払い専用カードを作らない

まず大前提として一番大切な注意点・対策は、「リボ専用カード」を作らないという点です。

クレジットカードの中には、リボ払いにしか対応していない「リボ専用カード」があります。

通常のカードよりもポイント還元率が高かったり特典が多かったりするので、カード発行の際についついリボ専用カードを選択してしまう方がいます。

しかし「リボ専用カード」を使うと当然のようにすべての支払いがリボ払いとなり、高額な手数料を払わされてしまいます。

還元されるポイントよりも支払手数料の方が高額なので、リボ専用カードを作るべきではありません。

リボ払いを使わない設定にする、リボ払いを選択しない

上記と似たようなリスクとして「リボ払い設定」があります。

カードを発行したとき、多くのカードでは当初「一括払い設定」になっているものですが、カード会社によっては当初の標準設定が「リボ払い設定」になっているケースがあります。

その場合、設定を変えずにカードを使っていると、当然のようにリボ払いが適用されて高額な利息を払い続けることになってしまいます。

カードの発行を受けたら、標準でリボ払いが適用されていないか確認して、もしリボ払いになっていたら早急に一括払い設定に変更することをおすすめします。

また、設定のほか、支払の際にリボ払いを選択しないことも当然ですが大切です。普段のクレジットカード利用の際、リボ払いではなく「一括払い」か「分割払い」を選びます。

カードを使いすぎない

一般に、クレジットカードでは利用時にリボ払いを選択しなくても、後に返済が苦しいと感じたときにリボ払いに変更して適用できます。

せっかくリボ払いを利用しないよう注意していても、後からリボ払いに変更してしまっては意味がありません。

このような事態に陥らないためには、カードを使いすぎないことです。

返済可能な範囲に利用額を抑えておけば、リボ払いに変更せずに済みます。

またどうしても返済が苦しくてリボ払いにしたい場合でも、安易に変更する前に家族などに相談をして一番良い方法を考えましょう。

分割払いや一括払いで何とか支払えないか検討すべきですし、どうしても払えないほどの借金であれば債務整理する方法もあります。

利用してしまったら、すぐにリボ一括返済する

もしもリボ払いを利用してしまったなら、早期に繰り上げ返済や一括返済をしましょう。

リボ払いを選択しても、ずっとリボ払いを適用し続けないといけないわけではありません。途中で一部や全部、繰り上げ返済することも可能です。

預金に余裕ができたときやボーナス時などにできるだけリボ払いの借金を返済し、残高を減らしましょう。

先にシミュレーションしたように、リボ払いも残額が少なければそれほど高い手数料にはなりません(20万円を1万円ずつ返済するなら手数料は26,000円程度です)。

早めに残高を減らして完済すれば支払い総額も抑えられますし、多重債務にもつながりません。

下の記事にも記載していますが、どうしてもクレジットカードの支払いが残高不足で苦しい時だけに限定するようにしましょう。

【まとめ】リボ地獄に陥らないための事前対策

- リボ専用カードを作らない

- そもそもリボ払いを選択しない

- とにかくカードを使いすぎない

- 利用してしまったら、すぐにリボ一括返済する

リボ地獄に陥った場合の2つの解決方法

注意しているつもりでも、リボ払いをついつい利用しすぎてリボ地獄に陥ってしまったらどうしたら良いのでしょうか?

注意しているつもりでも、リボ払いをついつい利用しすぎてリボ地獄に陥ってしまったらどうしたら良いのでしょうか?

繰り上げ返済、リボ一括返済する

リボ地獄に陥った場合でも、まずは繰り上げ返済やリボ一括返済を検討しましょう。

他に借金がなくてリボ払いのクレジットカード一本であれば、毎月の支払いが苦しくてたちまち返済に困る、という状況にはならないはずです。

とにかくお金をためて繰り上げ返済を重ね、残金はできる限り一括返済で完済します。

リボ一括返済の具体的な手順

リボ払いで繰り上げ返済をするには、カード会社で専用の手続きが必要です。

多くのカード会社では、ネットから一括払いや繰り上げ返済の申請を受け付けています。

会員専用画面にログインして「支払額の調整」「リボおまとめ払い」「全額返済」などを選択して残額の一括返済の手続きを進めます。

返済方法には口座引き落としと銀行振込があります。両方利用できるケースもありますが、振込にしか対応していないカード会社もあるので、サイト上の案内を読んで正しく対応しましょう。

会員画面へのログイン方法や一括返済のための操作方法が分からない場合には、電話での問い合わせも可能です。

カードの裏面に書いてある顧客用の問い合わせ用電話番号やカード会社のサイトに記載されている電話番号にかけてみて、一括払いの方法を聞いて確認しましょう。

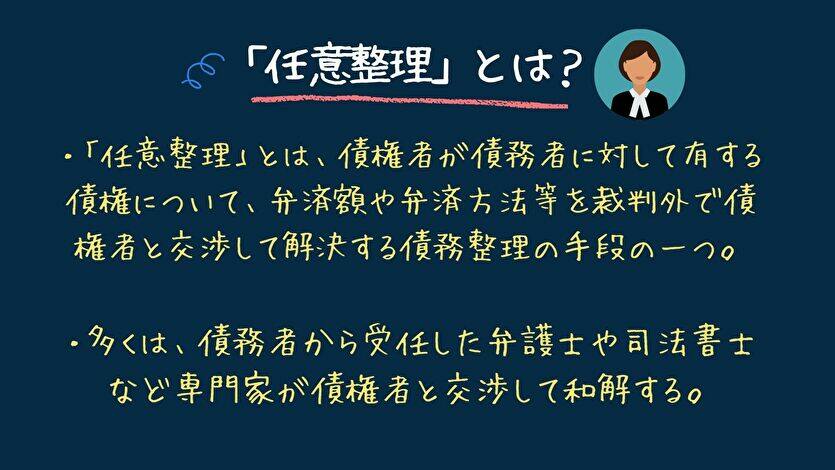

リボ払い分を債務整理をする

リボ地獄に陥り、どうしても繰上げや一括返済できない場合には、債務整理で解決しましょう。中でも「任意整理」はリボ払い対策に非常に有効です。

任意整理とは、相手業者と話し合いをして借金残高の支払い金額や方法を決め直す整理手続きです。

多くの場合「将来利息や手数料をカット」してもらえて、元金と任意整理開始時点までの利息に返済額に抑えられます。

リボ払いでおそろしいのはまさにこの「利息や手数料」なので、任意整理でカットしてもらえた場合、返済額が抑えられ問題が解決されるでしょう。

たとえばリボ払いで100万円分利用して48万円の手数料が発生するケースでも、48万円のうち、任意整理開始時点までの利息や手数料に限定されるため、48万円の手数料の全額の支払いは必要なくなります。

任意整理の場合、だいたい5年以内には返済しなければならないので、残高が100万円なら月17,000円程度の支払いを5年継続すれば完済できます。また毎月27,000円程度支払えば3年で完済可能です。

またリボ払いをきっかけに他にも借金を重ねて多重債務状態になってしまっていたり、債権者から督促を受けていたりする状態でも債務整理を行うことで解決できます。

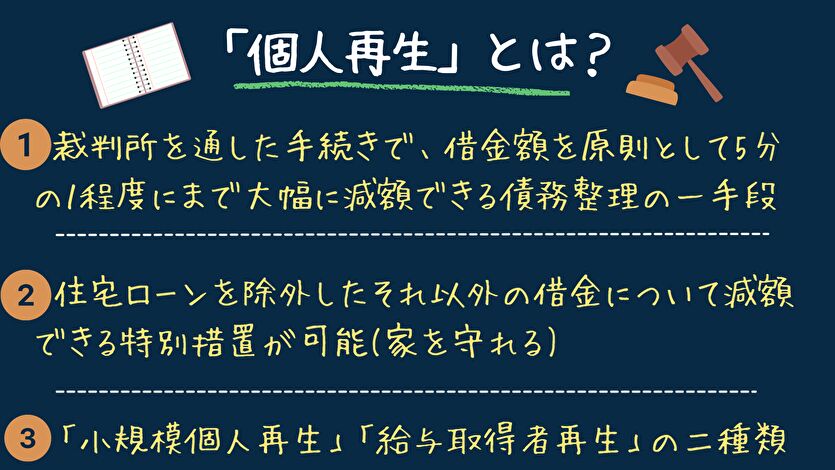

これまで説明してきた、任意整理もを行うこともできますし、任意整理により解決しない場合には個人再生をすれば、債務額を元本ごと大きく減らしてもらえます。

それでも解決できない場合、最終手段として自己破産をして免責されれば、借金は0になります。

自己破産をすれば、リボ払いだけではなく他の消費者金融やクレジットカードのキャッシング・ショッピングの分割払い、滞納家賃や電話代などもすべてチャラにしてもらえます。

債権者から給料などを差し押さえられている状態でも、個人再生や自己破産をすれば差押え手続きが進むことを止めることができます。

リボ地獄でも解決できないことは決してないので、あきらめずに専門家に相談してみることを強くおすすめします。

リボ払いの末路は?ヤバイから絶対に利用しない

ここまでお読み頂いたら、リボ払いがどれほどヤバイかよく分かって頂けたと思います。

実際軽い気持ちでリボ払いを利用するととんでもない末路となるので、絶対に利用しないでください。

万一リボ払いを利用したらすぐにリボ一括払いを利用して完済すること、それが難しかったら弁護士や司法書士などの専門家に相談して債務整理をすれば解決できます。

苦しい状況でも諦めずに今できる対応を進めていきましょう!

リボ払いの闇を抜け出すための当サイトおすすめの弁護士・司法書士5選

リボ払いの相談をするなら、どんな借金減額の方法を取るかにかかわらず、以下の5つの事務所に相談することをおすすめしています。

リボ払いの相談をするなら、どんな借金減額の方法を取るかにかかわらず、以下の5つの事務所に相談することをおすすめしています。

はたの法務事務所

リボ払いで借金返済が非常に困難になったのなら、債務整理の費用が安い事務所として最初におすすめするのが、任意整理の解決に強みのあるはたの法務事務所です。

リボ払いで借金返済が非常に困難になったのなら、債務整理の費用が安い事務所として最初におすすめするのが、任意整理の解決に強みのあるはたの法務事務所です。

司法書士ですから、弁護士よりも取り扱える案件は少ないですが、1社あたりの借金が140万円を超えていなければ、着手金無料ですし、報酬額も債権者が1社や2社でなければ、司法書士事務所でもかなり安いです。

これまでも数多くのリボ払いで借金の返済が非常に困難になった相談者を解決に導いいています。

・リボ払いの多重債務におすすめの債務整理の解決方法である任意整理に強い事務所

・2回のインタビューで相談のしやすさ・事務所雰囲気も確認済み

| 住所 | 東京都杉並区荻窪5-16-12荻窪NKビル5F |

| 代表者 | 鈴木 法克 |

| 所属司法書士会/登録番号 | 東京司法書士会/東京第7018号 |

| 代理認定番号 | 第101196号 |

| 弁護士or司法書士 | 司法書士事務所 |

| 対象地域 | 全国 |

| 任意整理の費用 | 着手金:0円基本報酬:22,000円〜/社過払報酬:返還された金額の20%。10万円以下の場合は12.8%。減額報酬:減額分の10% |

| 過払い金の費用 | 着手金:0円基本報酬:0円過払報酬:返還された金額の20%。10万円以下の場合は12.8%。別途、解決報酬金として10,000円(税別)がかかります。 |

| 個人再生の費用 | 基本報酬:30万円〜その他費用:20万円〜 |

| 自己破産の費用 | 基本報酬:25万円〜その他費用:20万円〜 |

| 女性専用窓口 | あり |

| 相談時間 | ・メール:24時間365日無料相談 ・電話:平日8:30〜21:30 土日祝8:30〜21:00 |

※料金は、状況によって異なる場合がありますので、詳しくはお問い合わせください。

アース法律事務所

債務整理にかかる費用については、弁護士業界ではトップクラスの安さです。

債務整理にかかる費用については、弁護士業界ではトップクラスの安さです。

もちろん、解決実績も非常に多いので、リボ払いの問題解決にしっかり対応できます。

・任意整理の費用は弁護士業界最安値レベル

・2回のインタビュー・1分事務所紹介音声で事務所雰囲気も確認済み

| 住所 | 東京都港区新橋2-12-5 池伝ビル5階 |

| 代表者 | 弁護士 河東 宗文 |

| 弁護士or司法書士 | 弁護士事務所 |

| 対象地域 | 全国 |

| 任意整理の費用 | 着手金 :22,000円/1社解決報酬:22,000円/1社減額報酬:減額分の11% |

| 過払い金の費用 | 過払報酬:返還された分の20% |

| 個人再生の費用 | (住宅ローン特則なし)着手金33万円〜(住宅ローン特則の場合)着手金44万円〜 |

| 自己破産の費用 | 着手金33万円〜 |

| Tel相談 | ➿0120-310-016 |

| 女性専用窓口 | なし |

| 相談時間 | ・メール:24時間365日無料相談 ・電話:平日9:00〜19:00 土日祝10:00〜19:00 |

| 強み | 安心の元裁判官の弁護士で「プロ中のプロ!」 |

ひばり法律事務所

債務整理の費用については、アース法律事務所と同様弁護士業界ではTOPレベルの安さです。

債務整理の費用については、アース法律事務所と同様弁護士業界ではTOPレベルの安さです。

解決実績も申し分ないので、リボ払いを繰り返し、いつの間にか借金が増えてしまった相談者をこれまでもしっかり対応されています。

・任意整理の費用は弁護士業界最安値レベル

・2回のインタビューと1分事務所紹介音声実施済みで雰囲気・安心感UP

| 住所 | 東京都墨田区江東橋4−22−4第一東永ビル6階 |

| 代表者 | 弁護士 名村 泰三 |

| 弁護士or司法書士 | 弁護士事務所 |

| 所属弁護士会 | 東京弁護士会 20741号 |

| 対象地域 | 全国 |

| 任意整理の着手金 | 着手金 :22,000円/1社基本報酬:22,000円/1社過払報酬:返還された分の22%減額報酬:減額分の11%その他費用:5,500円/1社< |

| 個人再生の着手金 | 着手金:33万円〜基本報酬:22万円〜その他費用:5,500円/1社 |

| 自己破産の着手金 | 着手金:22万円〜基本報酬:22万円〜その他費用:5,500円/1社 |

| Tel相談 | ➿0120-601-067 |

| 相談時間 | メール:24時間365日無料相談 電話:平日 10:00〜18:00 |

| 強み | 個人再生、自己破産を得意とする弁護士法人 |

費用面も、アース法律事務所同様弁護士業界ではかなり安い部類に入ると思っております。

ひばり法律事務所へ無料相談する

東京ロータス法律事務所

債務整理の費用については、先に紹介したアース法律事務所・ひばり法律事務所と同様弁護士業界ではTOPレベルの安さです。

債務整理の費用については、先に紹介したアース法律事務所・ひばり法律事務所と同様弁護士業界ではTOPレベルの安さです。

・任意整理の費用は弁護士業界最安値レベル

・インタビューと1分事務所紹介音声実施済みで事務所雰囲気OK

| 住所 | 東京都台東区東上野1-13-2成田第二ビル2階 |

| 代表者 | 弁護士 岡田 優仕 |

| 弁護士or司法書士 | 弁護士事務所 |

| 所属弁護士会 | 東京弁護士会 11528号 |

| 対象地域 | 全国 |

| 任意整理の費用 | 着手金 :22,000円/1社 基本報酬:22,000円/1社 減額報酬:減額分の11% その他費用:5,500円/1社< |

| 過払い金の費用 | 着手金:0円 基本報酬:0円 過払報酬:返還された分の22% |

| 個人再生の費用 | 着手金:33万円 基本報酬:33万円 その他費用:55,000円 |

| 自己破産の費用 | 着手金:22万円 基本報酬:22万円 その他費用:55,000円 |

| Tel相談 | ➿0120-647-012 |

| 相談時間 | メール:24時間365日無料相談 |

| 強み | 安心の弁護士でありながら、ありがたい低料金設定 |

司法書士法人みつばグループ

みつばグループは、借金減額診断を使って最初の相談の機会を提供しています。

みつばグループは、借金減額診断を使って最初の相談の機会を提供しています。

最初に電話やメールをしなくても、診断シミュレーションに回答するだけで、ある程度の情報が得られるので、その後、事務所から電話が来る際に話しやすいという特徴があります。

クレジットカードのリボ払いによる借金返済が難しくなるケースは、債務整理をされる方でもかなり多いケースの一つです。

最も気軽に相談まで進むシュミレータを使って相談してみて下さい。

・30秒で気軽に試せる借金の減額診断あり

・インタビュー済みで安心

・相談実績24万件以上の実績

| 住所 | 東京都港区赤坂7-2-21草月会館7階 |

| 代表者 | 宮城 誠 |

| 代理認定番号 | 第1229026号 |

| 弁護士or司法書士 | 司法書士事務所 |

| 所属司法書士会/登録番号 | 沖縄県司法書士会 第505号 |

| 対象地域 | 全国 |

| 任意整理の着手金 | 0円 |

| 相談時間 | 24時間365日自己診断シミレーション |

| 強み | 自己診断シミレーションで気軽に確認ができる |

費用面も安い部類に入りますので安心できます。上記の事務所と費用の比較をしてみました。

◀◀◀ 表をスクロールできます ◀◀◀

リボ払いに関するよくある質問 金利や仕組みは?

リボ払いの仕組みは「利用額を増やしても、毎月の返済額は変わらない」点です。借り増しした分は月々の払いに上乗せせず、将来に繰り延べて返済していきます。

楽天カードやエポスカードのリボ払いの手数料率(リボ払いの実質金利)は、現時点では15%に設定されています。

たとえば10万円を借りて10回の分割払いとし、1万円ずつ返済していくことになったとします。このときさらに10万円を借り増しすると、10回払いなので毎月の支払金額が2万円に増えます。

返済期間は延びず、毎月の返済金額を増やすので、リボ払いより早期に返済することが可能です。

一方、リボ払いは、借金やショッピング利用分を複数回に分割して支払う方法という部分では分割払いと同じですが、毎月の支払金額が固定されているという部分で分割払いと違います。

リボ払いは、借金が増えても毎月の返済額が一定額に保たれるため、いつまで経っても借金総額が減らず、利息ばかり払い続けることになります。

そのため、「リボ払いはヤバい」、「リボ地獄」と言われるようになっています。両者は似て非なるものです。

しかし実際には借金残高がどんどん増えて、将来に返済しなければならない負債額がどんどん大きくなっているのです。気がついたら到底返済できないくらいの金額に膨れあがっているケースも少なくありません。

リボ払いのやばさは、借金額がどんどん大きくなってしまい毎月の一定額の返済では残高がほとんど減らなくなってしまうことにあります。

ある経験談を通した末路を説明します。

Aさんは主婦ですが、パート収入が月6万円くらいあります。自分名義のクレジットカードを持っており、主にショッピングに使っていました。

あるときリボ払いを利用できることに気づき、毎月の返済総額が上がらないのは便利だと思って軽い気持ちで使い始めました。毎月の返済額は1万円に設定しました。それならパート代で充分払えると思ったからです。

どれだけ買い物をしたり飲食をしたりしても毎月の返済額が上がらないので、どんどんカードを利用してしまいました。前からほしかった高額な化粧品を買ったりエステに行ったり友人とカフェやランチを楽しんだりしました。

ところがあるとき気がつくと、リボ払いの残高が100万円を超えていたのです。毎月の返済額の内訳を見ると、多くが手数料に消えており、元金には毎月2,000円くらいしか充てられていませんでした。これでは返済まで気の遠くなるような年月がかかってしまいます。

普段のクレジットカード利用の際、リボ払いではなく「一括払い」か「分割払い」を選びます。

またポイントなどにつられてリボ専用カードを作ってはいけません。カードの返済設定についても「リボルビング払い」が適用されていないかきちんと確かめて、リボ払いに設定されていたらすぐに手動で一括払いに変更しましょう。

1.はたの法務事務所

2.アース法律事務所

3.ひばり法律事務所

4.東京ロータス法律事務所

5.みつばグループ

当サイトおすすめの債務整理で人気専門家ランキング

リボ払いで支払いが困難になったり、抜け出したいのであれば、こちらの記事がおすすめ。相談料無料、実績豊富の事務所をまとめました。