借金の返済で生活が苦しいため、個人再生の手続きを検討しているものの、もし失敗してしまったらどうなってしまうのか、不安に思っている方も多いのではないでしょうか。

個人再生は、裁判所を通して今ある借金を大幅に減額してもらい、残りの借金を分割で返済していく手続きです。

返済義務のある借金の返済を免除してもらえる手続きであることから、個人再生の要件は法律で厳格に定められていて、提出書類に不備があったり個人再生の要件を満たさない場合には、裁判所に個人再生を認めてもらえないおそれがあります。

確実に個人再生を成功させ、いち早く生活を立て直すためには、個人再生が失敗してしまうケースについてあらかじめ把握しておき、成功させるための対処法をしっかり頭に入れておく必要があるでしょう。

この記事では、個人再生ができないケースをご紹介したうえで、成功させるためのポイントや、個人再生に失敗した場合の対処法などについて解説していきます。

個人再生ができない15のケースとは?

個人再生が裁判所に認められない理由にはさまざまなものがありますが、おもに次のようなものが挙げられます。

個人再生が裁判所に認められない理由にはさまざまなものがありますが、おもに次のようなものが挙げられます。

- 借金が100万円未満など「返済困難な状況」ではない

- 借金が5,000万円を超えている

- 個人再生後に返済の継続が見込めない

- 安定した収入が見込めない

- 自己破産の申立てをしていて、自己破産の方が債務者にとって利益があるとき

- 多額の財産を所有している

- 個人再生の手続き前後で新たな借金をした

- 特定の債権者にだけ返済していた(偏頗(へんぱ)弁済)

- 財産を隠し持っていた

- 個人再生にかかる提出書類に不備がある

- 再生計画の提出期限を守らない

- 債権者に反対される(小規模個人再生の場合)

- 申立て費用が準備できない

- 履行テストに失敗してしまった場合

- 生活保護を受けている場合

それぞれのケースについて詳しく解説していきます。

①借金が100万円未満など「返済困難な状況」ではない

借金総額100万円未満である場合など、収支状況等からみて返済が困難な状況にあるとはいえない場合、個人再生が認められない可能性が高いです。

個人再生をするには、借金総額や収支状況、財産状況からみて、借金の返済が困難であると認められる必要があります。

返済困難な状況であるかどうかは、収入や支出、手持ちの財産などから総合的に判断されることになりますが、残りの借金が100万円未満である場合には、分割回数等の調整次第で、借金を返済できる可能性が高いと判断される可能性が高いです。

また、個人再生には、手続きの種類によって最低でも返済しなければいけない金額が決まっており、この最低弁済額は、100万円未満にはなりません。

したがって、借金が100万円にも満たないような場合であれば、利息を免除してもらったり分割回数を伸ばしてもらえるよう借り入れ業者に交渉する、「任意整理」などの手続きを利用した方が、債務者にとってメリットがあるということになります。

②借金が5,000万円を超えている

逆に、借金総額が総額で5,000万円を超えている場合には、民事再生法上、個人再生の手続きを進めることはできません。

借金総額が大きい場合には、債務額を圧縮することによる債権者への影響が大きく、仮に債務額を圧縮したとしても、残った債務の分割返済もままならないケースも多いため、個人再生が認められていないのです。

なお、個人再生における借金総額を計算する場合には、過払金が発生していないか、時効によって返済をする必要がなくなっていないかなどの調査をおこなうため、手続きの過程で借金総額が減る可能性があります。

また、住宅ローンは「住宅資金特別条項」の有無にかかわらず、借金総額には含まれません。

ただし、個人再生の申立人が、他人の保証人になっている場合には、その保証人となっている債務については借金総額に含まれるため、注意が必要です。

とくに、会社の代表者がその会社の連帯保証人となっているケースも多く、調べてみたら、借金総額が5,000万円を超えてしまうケースも少なくありません。

さらに、住民税や年金等に関しては、個人再生の手続きをしても返済の義務が残ることから、借金総額には影響しないことを頭に入れておくと良いでしょう。

③個人再生後に返済の継続が見込めない

個人再生をしても、完済まで継続的な返済が見込めない場合には、個人再生をおこなうことはできません。

個人再生は、自己破産のように今ある借金を全て0にする手続きではなく、借金総額を減額したうえで、残りの借金額を、原則3年(最大5年)で分割して完済を目指す手続きです。

裁判所にこの手続きを認めてもらうには、「再生計画案」と呼ばれる分割返済の計画書を裁判所に提出することになりますが、この再生計画案が、現在の収支状況に照らしてあきらかに実現不可能な計画である場合には、個人再生を認めてもらうことはできません。

継続した返済が見込めない場合には、個人再生の手続きをおこなっても債務者のためにならず、また、債権者にも多大な負担を課してしまう可能性があるからです。

④安定した収入が見込めない

個人再生は、継続した返済が見込めない場合には認められないことから、安定した収入があることが必要になります。

個人再生の手続きは、大きく分けて2つの種類があり、それぞれの手続きで収入要件が異なります。

「小規模個人再生」の場合

小規模個人再生の手続きを利用する場合、「将来において継続的に又は反復して収入を得る見込み」が認められる必要があります。

収入の安定性は、収支状況や職業、家族状況や生活状況などから総合的に判断されます。

手続き上では、裁判所に安定した収入があることを示すため、数ヶ月分の給与明細や源泉徴収票などの書面を提出することになります。

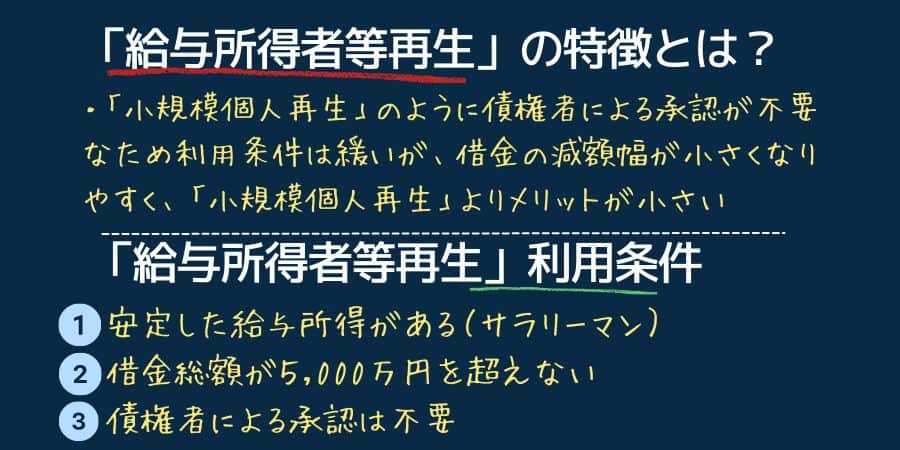

「給与所得者等再生」の場合

給与所得者等再生の手続きを利用する場合、「給与又はこれに類する定期的な収入を得る見込みがあること」かつ「その額の変動の幅が小さいと見込まれること」が必要になります。

会社員や年金受給者等はもちろん、パートやアルバイトであっても、今後も長期間にわたり勤務を継続することが見込まれるのであれば、「定期的な収入を得る見込みがある」と認められる可能性が高いです。

一方、自身に継続的な収入がない専業主婦の場合には、たとえパートナーが高収入であっても、個人再生の手続きを進めることはできません。

また、歩合給の仕事や個人事業主で毎月収入に大きな変動がある場合など、給与額の変動幅が大きい場合には、「給与所得者等再生」の手続きが認められない可能性が高いです。

この「変動の幅」に関しては、一般的に「年収の5分の1を超えない程度の変動」であれば、変動の幅が小さいと判断される可能性が高いです。

⑤自己破産の申立てをしていて、自己破産の方が債務者にとって利益があるとき

すでに自己破産を申立てていて、かつ個人再生よりも自己破産の方が債務者にとって利益があるといえる場合には、個人再生の手続きを進めることができません。

個人再生は、債務総額を減額し、残りの債務を分割で返済していく手続きです。

もし、個人再生後に途中で返済が困難になってしまった場合には、債権者にとっても債務者にとっても、メリットがありません。

はじめから自己破産をしていればよかったとならないためにも、債務者にとって、自己破産と個人再生のどちらがメリットがあるのかを、あらかじめしっかり確認しておく必要があるのです。

⑥多額の財産を所有している

預貯金や不動産、株・有価証券など、多額の財産を所有している場合には、実質的に個人再生の手続きを進めるのは難しくなるでしょう。

個人再生では、所有している財産が多額であればあるほど、その分最低弁済額が大きくなります。

たとえば、財産を所有していなければ最低弁済額が100万円だった場合でも、貯金や不動産など、総額300万円の財産を所有している場合には、最低弁済額が300万円まで上がってしまいます。

その場合、財産を処分して借金を返済するか、300万円を分割で返済していくことを迫られてしまうことになるでしょう。

そもそも、毎月の返済が難しいから個人再生の手続きを検討したにもかかわらず、月々の支払額が大きくなってしまっては、結局返済途中で、毎月の返済が難しくなってしまう可能性が高いです。

とくに、両親等が亡くなっていて、相続登記等をしていない場合には、知らない間に不動産を相続しているケースも少なくありません。

個人再生の手続きを進める前には、あらかじめ自分の財産をしっかり把握しておくことが重要です。

⑦個人再生の手続き前後で新たな借金をした

個人再生の手続き前後で新たに消費者金融から借り入れをした場合には、裁判所から認可決定が降りない可能性が高いです。

「個人再生でやってはいけないこと7選」にも記載していますが、個人再生の手続きを検討していて、そのための準備をしている段階でお金を借りた場合には、返すあてもないのにむやみに借金を増やしたと裁判所に判断されてしまうからです。

とくに、個人再生の手続きを弁護士に依頼した後に、弁護士にも内緒でお金を借りた場合には、裁判所から不誠実かつ詐欺罪にもあたる可能性がある悪質性の高い行為だと判断されてしまうことがあるだけでなく、弁護士からも見放されてしまい、辞任されてしまう可能性があります。

個人再生の手続きを検討した後は、新たな借金をしないようにし、お金に困ったら弁護士に相談するようにしましょう。

⑧特定の債権者にだけ返済していた(偏頗(へんぱ)弁済)

数ある複数の債権者のうち、一定の債権者にだけ借金を返済していた場合には、「偏頗(へんぱ)弁済」という個人再生ではおこなってはいけない行為に該当し、裁判所に個人再生を認めてもらうことができません。

家族や友人などからお金を借りている場合、他の消費者金融には返済できていなくても、心情的に少しでも家族や友人に返済したいという気持ちになってしまうこともあるでしょう。

しかし、個人再生や自己破産などの裁判所を通した公的な手続きを進めるうえで、特定の債権者にのみ返済を続ける行為は許されません。

それは、全ての借り入れ業者は全て平等に扱われなければならず、返済する場合には、全ての債権者に平等に返済しなければならないという「債権者平等の原則」が適用されるからです。

たとえば、裁判所に内緒で、家族にだけ100万円返済していたような場合には、最低弁済額が100万円分上がってしまう可能性があるでしょう。

⑨財産を隠し持っていた

タンス預金や不動産、保険の解約返戻金など、裁判所に報告せずに財産を隠し持っていた場合には、手続きに不誠実な行為があったとして、個人再生の手続きを認めてもらえない可能性があります。

個人再生では、申立人の財産状況に応じて、個人再生後の返済計画である「再生計画案」を作成します。

実現可能な再生計画案を作成するために、債務者が保有している財産を、全て正確に裁判所に報告する必要がありますが、その際に財産隠しをおこなうと、今後の返済に関しても信頼を無くしてしまい、再生計画案を認めてもらえなくなってしまう可能性があるのです。

個人再生の手続きを進める前に、自分名義の財産を全て家族名義に変更するなど、財産隠しの内容が悪質だと判断された場合には、認可決定が降りないだけでなく、詐欺再生罪として刑事責任を問われてしまうケースもあることに、注意が必要です。

⑩個人再生にかかる提出書類に不備がある

個人再生の手続きを進めるうえで必要な提出書類に不備があると、裁判所に個人再生を認めてもらえません。

個人再生は裁判所を通した公的な手続きです。任意整理と違い、膨大な量の書類を準備する必要があります。

提出書類に不備・不足があった場合には、裁判所から追加で書類を提出するよう求められたり、不備があった書類の修正を命じられる可能性があります。

そこで、真摯に書類の不備を修正できれば問題ありませんが、不正確な記載をしたり、追加書類を提出しないでいると、何か財産を隠しているのではないかと疑われてしまい、個人再生が認められなくなってしまうおそれがあります。

「債権者一覧表」と呼ばれる、借金の借入先一覧の記載に漏れがあった場合や、預金通帳のコピーが不足している場合など、裁判所から補正を命じられるケースはたくさんあります。

膨大な提出書類を全て自分一人で把握するのは困難なことが多いため、債務整理に精通している弁護士に、必要書類を精査してもらうことをおすすめします。

⑪再生計画の提出期限を守らない

裁判所が設けた期限までに、再生計画案を提出できなかった場合には、個人再生手続が打ち切られてしまいます。

提出期限は十分な余裕を持って設定されますが、まだ時間があるからと焦らないでいると、いつの間にか提出期限に遅れてしまう可能性がないとはいえません。

預金通帳のコピーや家計表などは、定期的に収集・作成しておかないと、あとになって作成が間に合わなくなってしまうおそれがあるため、できるだけ早く書類を集めるようにしてください。

⑫債権者に反対される(小規模個人再生の場合)

個人再生でも「小規模個人再生」の手続きを利用する場合、作成した再生計画に債権者が反対した場合には、個人再生の手続きを進めることができません。

「給与所得者等再生」の手続きを利用する場合、再生計画に対する債権者の同意はとくに必要ありません。

しかし、小規模個人再生の手続きを利用する場合、「債権者の半数」および「住宅ローンなどを除いた減額対象の借金総額の過半数を占める債権者」が再生計画に同意しない場合には、再生計画の認可決定が降りません。

個人再生は、債務総額を大幅に減額する手続きで、債権者に大きな影響を与えます。

そのため、とくに影響の大きい大口債権者が再生計画に反対すると、小規模個人再生では手続きを進めることができなくなるのです。

再生計画に同意するかどうかは、それぞれの業者ごとに一定の基準が存在するため、毎月の返済金額が少なくなる可能性が高い小規模個人再生で手続きを進めるためにも、債務整理に詳しい弁護士に、一度相談してみることをおすすめします。

⑬申立て費用が準備できない

個人再生の申立てにかかる費用を支払えない場合にも、個人再生の手続きを進めることはできません。

申立てにかかる費用は裁判所ごとに異なりますが、たとえば東京地方裁判所の場合であれば、次にかかる費用を準備する必要があります。

|

東京地裁で個人再生を申立てるにかかる費用

|

|

| 申立手数料 | 1万円 |

| 裁判所への予納金(官報公告費用) | 1万3,744円 ※中目黒庁舎で現金納付する場合は、1万4,000円 |

| 郵券(切手) | 2,172円〜 |

| 分割予納金 | 15万~25万円程度 |

| 弁護士に依頼する場合には弁護士費用 | 相場:40万円〜60万円程度 |

※参照:よくある質問|東京地方裁判所

これらの費用は、個人再生に必ずかかる費用なので、支払いができない場合には、手続きを進めることができません。

ただし、弁護士に依頼する場合には、提出書類を集めながら、同時に裁判所への手続き費用も積立をしていくことになるため、依頼したらすぐに費用が必要になるわけではありません。

⑭履行テストに失敗してしまった場合

個人再生の手続きに必須の「履行テスト」に失敗してしまった場合には、個人再生が認められない可能性が高くなります。

履行テストとは、債務者が再生計画案どおりに返済できるかどうかを確認する返済テストのことで、裁判所が指定した口座に、原則6ヵ月間にわたり決められた金額を返済していきます。

履行テスト中に継続した返済ができなくなってしまうと、自分で設定した金額を、6ヵ月間ですら返済ができないので、まして3年間も返済をしていくのは難しいだろうと判断されてしまい、裁判所が個人再生を認めてくれない可能性が高くなります。

うっかり返済をし忘れてしまうことを防ぐためにも、返済管理は弁護士に依頼するのがおすすめです。

⑮生活保護を受けている場合

生活保護を受給している場合、個人再生を利用することはできません。

生活保護費は、生活における最低限の費用であり、たとえ裁判所を通した公的な手続きであっても、債権者への返済に、生活保護費を使うことはできません。

収入がないから生活保護費を受給しているので、必然的に個人再生の要件である「継続的な返済の見込み」が認められないことになります。

そのため、生活保護受給者が借金問題に苦しんだ場合には、法テラスを利用した自己破産を検討することになるでしょう。

個人再生を成功させるための2つのポイント

個人再生は、裁判所を通した複雑な手続きで、確実に個人再生を認めてもらうためには、以下の2つのポイントを意識しておく必要があります。

個人再生は、裁判所を通した複雑な手続きで、確実に個人再生を認めてもらうためには、以下の2つのポイントを意識しておく必要があります。

- 個人再生ができない理由を探して対策を立てる

- 個人再生の経験豊富な弁護士に相談する

ここからは、それぞれのポイントについて詳しく解説していきます。

個人再生ができない理由を探して対策を立てる

個人再生を成功させる確率を上げるためには、「個人再生ができないケース」で挙げた①〜⑮のケースで自分に該当するものがないか確認し、失敗する要因をあらかじめ取り除いておくことが重要です。

収入を安定させるのはもちろんのこと、多額の財産を所有している場合には、その財産をどう処分するのかも、あらかじめ検討しておく必要があるでしょう。

また、たとえ返済が苦しかったとしても、くれぐれも新たな借入はしないようにしてください。

個人再生を弁護士に依頼し、弁護士が各債権者に「受任通知」と呼ばれる書面を送ることで、業者からの支払いの督促は一旦ストップします。

返済がストップしている間に生活状況を立て直すこともできるため、くれぐれも新たな借入はしないよう心がけましょう。

個人再生の経験豊富な弁護士に相談する

個人再生が成功する確率を少しでも上げるためには、個人再生の経験豊富な弁護士に依頼することをおすすめします。

個人再生を弁護士に依頼すれば、次のようなメリットがあります。

書類収集のアドバイスをしてくれる

個人再生の経験が豊富な弁護士であれば、膨大な必要書類について、適切なアドバイスをしてもらうことができます。

個人再生は、裁判所に今ある財産や借金総額、収支状況などを正確に報告し、借金の減額と今後の分割返済を認めてもらう手続きです。

そのために必要となる書類は膨大で、給与明細や源泉徴収表、通帳のコピーなどの収入を証明するものから、保険証券や車検証、土地の登記簿など、資産や財産を証明する書類も必要となります。

弁護士であれば、それら全てを正確に把握し、過不足なく裁判所に提出することで、裁判所に個人再生を認めてもらう確率を上げることができるのです。

適切な再生計画案を作成できる

弁護士であれば、その人の状況に合わせた適切な再生計画案を作成することができます。

再生計画案は、個人再生においてもっとも重要な事項の一つであり、債務者の借金総額や収支状況などを総合的に考慮して、実現可能な分割返済計画を立てることが、個人再生の手続きを成功させる秘訣でもあります。

今までさまざまなケースで個人再生を成功させてきた弁護士であれば、債権者に反対されることもなく、かつ生活に無理のない範囲で返済を続けられる適切な再生計画を立てることができます。

債権者を説得できる

弁護士であれば、再生計画に反対する可能性のある債権者について、事前に返済額等を調整したり、反対された場合には、なんとか認めてもらえるよう説得することができます。

事前調整や説得交渉では、個人再生を認めることのメリットや、破産をされてしまった場合の債権者のデメリット、収支状況から見た分割返済の継続可能性などを、債権者に対して説得的に主張する必要があります。

個人ではなかなか難しい交渉も、交渉の専門家である弁護士であれば、スムーズにおこなうことができるでしょう。

個人再生で返済ができなくなったら今後について相談できる

もし、個人再生で継続返済ができなくなってしまった場合には、自己破産などの手続きについて相談することもできます。

債務整理に精通した弁護士は、いわば借金問題を解決に導くプロであり、さまざまな解決方法を提案することで、無理なく生活を立て直す方法を探すことができるでしょう。

もちろん、自己破産をする場合であれば、必要書類のアドバイスや申立書の作成、債権者の対応などを任せることもできます。

個人再生の成功率とは?

裁判所が公表している、令和4年の司法統計によると、個人再生の成功率は次の通りです。

|

令和4年における個人再生の件数等

|

|

| 総数 | 10,448件 |

| 手続き終結 | 9,611件(91.98%) |

| 取り下げ | 416件(3.98%) |

| 手続き廃止 | 343件(3.28%) |

| 不認可 | 19件(0.18%) |

| 棄却または却下 | 24件(0.23%) |

| その他 | 35件(0.33%) |

※参照:司法統計|再生既済事件数

表内における「取り下げ」は、債務者側からの何らかの理由により、手続きを取り下げているケースなので、それ以外で計算すると、個人再生の成功率は95.8%となります。

つまり、個人再生の手続きを順調に進めることができれば、裁判所から不認可の決定が出ることがほとんどないといえるのです。

【Q&A】個人再生ができないケースに関するよくある質問

ここでは、個人再生ができないケースに関するよくある質問をまとめています。

個人再生後に返済できなくなったらどうすればいい?

- 再生計画の変更を申立てる

- ハードシップ免責の要件に該当するか確認する

- 自己破産を検討する

それぞれ具体的に解説していきます。

再生計画の変更を申立てる

病気になってしまい働けなくなってしまった場合や、災害などで収入を得ることが困難になってしまった場合には、裁判所に、再生計画の変更を申立てることができます。

再生計画通りの返済が困難になったとき、直ちに破産手続に移行するよりも、再生計画の一部を変更することによって返済が継続できるのであれば、その方が債権にとってもメリットがあるからです。

裁判所に、再生計画の変更が認められれば、毎月の支払額を減らすことも可能です。

なお、再生計画の延長は無期限に認められるわけではなく、延長できる期間は、当初認可された再生計画における最終返済期限から、2年を超えない範囲までとなります。

ハードシップ免責の要件に該当するか確認する

債権者への返済額が残り少ない場合には、ハードシップ免責の申立てをすることで、残りの借金を免除してもらうことができます。

ハードシップ免責とは、再生計画通りの返済が困難であり、かつ再生計画による各債権者への返済が借金総額の4分の3以上済んでいる場合には、残りの借金の返済を免除してもらえる手続きのことを指します。

ただし、全てのケースで借金の免除を認めてもらえるわけではなく、弁済が困難になった理由が、病気や災害など自分の責任ではないことである必要があります。

自己破産を検討する

再生計画の変更やハードシップ免責の制度を利用することができず、どうしても返済が難しい場合には、自己破産の手続きを検討することになるでしょう。

自己破産をする場合、個人再生のように、持ち家や車を手元に残しておくことができません。

また、手続きも複雑で、必要書類も多岐に渡ることから、手続きをスムーズに進めるのであれば、債務整理に精通している弁護士に相談するのがベストであるといえるでしょう。

個人再生に向いている人とは?

一般的に、個人再生に向いている人は、次の通りです。

車や持ち家など残したい財産がある人

車や持ち家など残したい財産がある場合には、自己破産よりも個人再生を検討すべきだといえます。

自己破産は、今ある借金を全て0にする代わりに、手元にある財産を全て処分する必要があります。そのため、持ち家や車を手元に残しておくことができません。

一方、個人再生であれば、今まで通り住宅ローンを返済しながら、その他の借金を減額することができるので、持ち家や車を手放すことなく生活を立て直すことができます。

ギャンブルなどが理由で自己破産できない人

ギャンブルや過度な浪費が理由で作ってしまった借金でも、個人再生であれば裁判所に借金総額の減額を認めてもらうことができます。

自己破産の場合、借金の理由がギャンブルや過度な浪費の場合には、自己破産を認めてもらえない「免責不許可事由」に該当するため、そのまま破産手続きを進められない可能性が高いです。

一方、個人再生の場合には、免責不許可事由はとくに設定されていないため、借金を作った理由がギャンブルや浪費であったとしても、それだけで認可決定に影響が出ることはありません。

自己破産できない特定の職業に就いている人

個人再生には資格制限がないため、就いている職業が原因で自己破産ができなかった場合でも、借金の減額を認めてもらうことができます。

自己破産の場合、弁護士などの士業や保険の外交員、警備員などは資格制限にかかり、一定期間その職業に就くことを禁じられます。

しかし、個人再生では資格制限は存在しないため、どのような職業に就いていても個人再生を利用することができます。

個人再生で失敗したらもう一度個人再生できる?

ただし、「給与所得者等再生」を利用して個人再生をおこなっていた場合には、認可決定が確定してから7年間は、新たに給与所得者等再生の申立てをすることができません。

一方、小規模個人再生であれば、年数制限なく申立てをすることができるため、一度個人再生で失敗した場合には、小規模個人再生で手続きを進めることになるでしょう。

また、一度失敗した手続きを再度申立てる場合、裁判所から要件等を厳しくチェックされるほか、債権者から再生計画についての同意を得られづらくなってしまい、スムーズに手続きを進められないおそれもあるでしょう。

個人再生で失敗したあとの借金はどうなる?

返済できないからと放っておくと、裁判を起こされ、財産や給与の差し押さえを受けてしまう可能性があります。

個人再生を成功する可能性を高め、いち早く生活を立て直すためにも、個人再生の手続きは弁護士に依頼することをおすすめします。

まとめ

個人再生ができないケースにはさまざまなものがあり、個人再生をスムーズに進めるためには、あらかじめ個人再生が失敗する可能性を排除しておくことが重要です。

個人再生は裁判所を通す手続きで、膨大な量の必要書類を提出する必要があります。

書類を集めるのが困難で手続きを諦めてしまう人が多いのも実情で、個人再生ができないケースの一番に挙げられるのは、「必要書類が集まらない」ことであるといっても過言ではありません。

個人再生の手続きをスムーズに進め、確実に認可決定を得るためにも、個人再生の経験が豊富な弁護士に、相談することをおすすめします。