突然「督促状」が届くと、驚いてしまったり、「これはやばいのでは?」と不安になったりする方も多いはずです。

特に、しばらく支払いを滞納している方にとっては、無視していいのか、今すぐ何かしなければいけないのか迷うところでしょう。

この記事では、督促状を無視すると本当にやばいのか、差し押さえや裁判に発展する可能性、そして差し押さえに至る前にできる対処法について、わかりやすく解説します。

督促状を無視すると本当にやばい?まず押さえておきたい基本

督促状に法的な強制力はある?

実は、一般的な督促状自体には法的な強制力はありません。つまり、届いたからといってすぐに差し押さえが行われたり、訴訟になるわけではないということです。

とはいえ、これを無視し続けると、法的手続きに進むきっかけになるため、油断は禁物です。

すぐに差し押さえになるわけではない

督促状が届いた段階では、あくまでも「支払ってください」という案内の意味合いが強く、いきなり財産の差し押さえが行われることは通常ありません。

ただし、何度も無視を続けていると、債権者が裁判手続きに移行する可能性が高まります。

ただし、放置は絶対にNGな理由

督促状には強制力がないからといって放置していると、やがて「催告書」や「訴状」など、より深刻な段階へ進んでしまうことがあります。

こうした法的ステップに入ると、一括請求や差し押さえのリスクも現実味を帯びてきます。そのため、放置ではなく「対応」が必要になります。

督促状が届いたばかりで内容がよくわからないという方は、

👉 督促状とは?読み方・届くまでの日数をわかりやすく解説

もあわせて参考にしてみてください。

督促状を無視を続けるとどうなる?段階的に進む流れを解説

STEP1:何度も届く督促状や電話

支払いを滞納すると、まずは電話や郵便での督促が始まります。この段階ではまだ任意の支払いを促すもので、法的な手続きには入っていません。

ただし、繰り返し連絡が来るようになり、無視し続けると次のステップへ進みます。

STEP2:連帯保証人にも連絡がいく

本人が支払いに応じない状態が続くと、契約上の連帯保証人にも請求が及びます。

連帯保証人は、本人と同等の返済義務を負っているため、場合によっては本人以上に厳しい対応を迫られることもあります。

STEP3:内容証明郵便で催告書が届く

一定期間督促を無視し続けると、債権者は「催告書」を内容証明郵便で送ってきます。

この時点で「期限の利益」が喪失し、借金の残金・利息・遅延損害金すべての一括支払いを求められることになります。

この金額を支払うのは現実的に難しいケースが多く、いよいよ訴訟のリスクが高まります。

STEP4:債権譲渡が行われることもある

催告書が届いた後、債権者が債権回収会社に債権を譲渡することがあります。

この場合、今後の請求や対応窓口は債権回収会社に変わり、やや厳しい督促が続くことになります。

STEP5:訴訟を起こされる(訴状が届く)

催告書が送られてきても放置・無視していると、債権者(保証会社や債権回収会社の場合もある)が訴訟を起こしてきます。

すると裁判所から「特別送達」という郵便で「訴状」が送られてきて、放っておくと裁判所で支払い命令の判決が出ます。そこでは借金残金と利息と遅延損害金の一括払いを命令されます。

STEP6:財産や給料が差し押さえられる

判決が出ても支払いを行わなかった場合、いよいよ強制執行により財産が差し押さえられます。

具体的には預貯金口座を押さえたり、給料を取り立てたりします。給料を差し押さえられると、全額ではなく手取り額の4分の1が取り立て対象になり、4分の3は手元に入ってくるので自分の生活費のために使えます。

ただし手取り額が33万円を超える場合には、33万円を超える部分を全額取り立てられます。

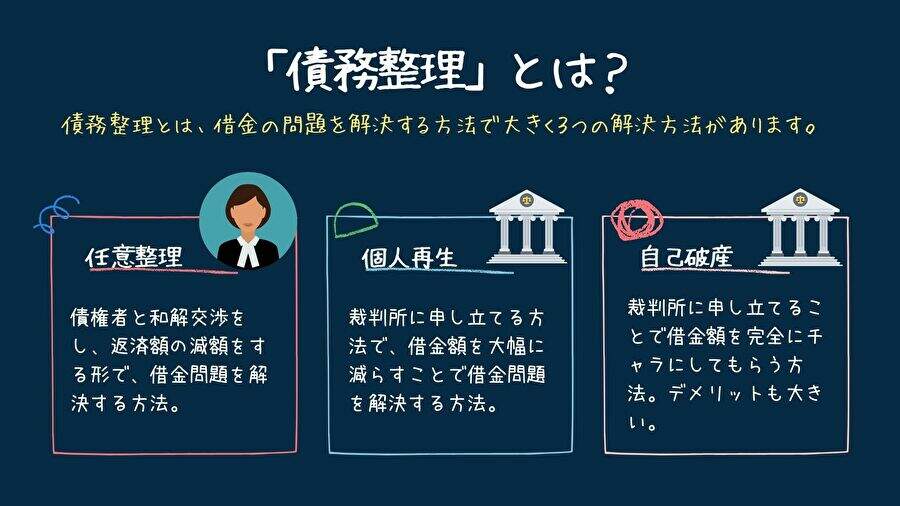

最終段階で給料や預貯金の差押えをされるようになったら、生活を維持するのも大変な状況になります。その前に任意整理や自己破産など債務整理で解決しましょう。

差し押さえに至る前にできる対処法

さまざまな督促状・催告書が届いたときの対処方法をパターン別に解説していきます。

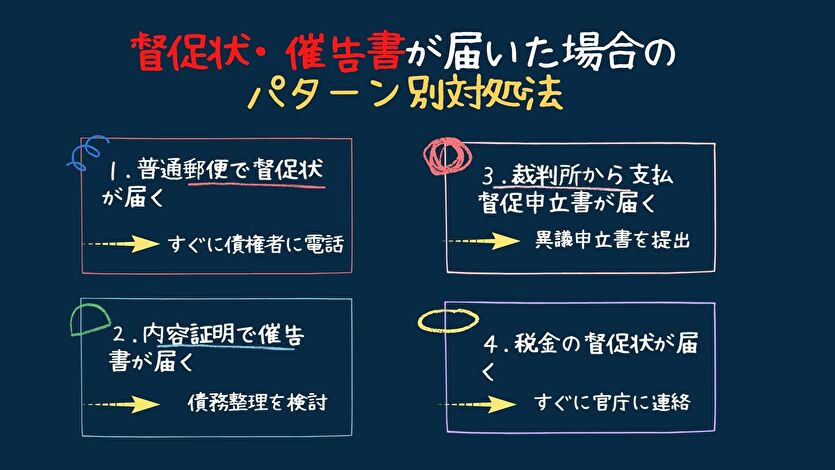

普通郵便で債権者から督促状が届いた

借金を滞納して日が浅い段階で、普通郵便でクレジットカードや消費者金融などの債権者から督促状が届いたら、すぐに債権者に電話をして、支払いについての話し合いをしましょう。

督促状の段階であれば、滞納額もさほど多額にはなっていませんし、遅延損害金もほとんどついていません。貸金業者によっては、返済期日の延長を認めてくれるかもしれません。

滞納した分を支払えばまた元のように分割払いで返済していくことが可能です。

話し合いをするときには、「いつまでにいくら支払えるのか」、日付と金額を指定して具体的な支払い計画を提示しましょう。督促状を無視すると状況が悪化するので、必ず連絡を入れて話をすることが重要です。

内容証明郵便で債権者から催告書が届く

内容証明郵便で催告書が届いた場合、残金や利息、遅延損害金の一括払いを求められるので、要求通りの金額を払うのは困難でしょう。

しかし無視しておくと訴訟をされます。以下で催告書が届いた場合の対処法をさらに詳しく解説しています。

裁判所から特別送達で支払督促申立書が送られてきた

債権者が支払督促を申し立てて裁判所から支払督促申立書が送られてきたら、早急に「異議申立書」を作成して裁判所に提出しましょう。遅れると強制執行される可能性があります。

異議申立書の作成方法や提出方法に自信がなければ、弁護士や司法書士に相談に行ってアドバイスをもらうか、代理で対応してもらいましょう。

また支払ができないなら、異議申立てと同時に任意整理などの債務整理を進める必要があります。借金の相談先を知りたい方はこちら(債務整理の方法も紹介)にて、無料で相談できる窓口を紹介しています。

支払督促申立書が裁判所から届いた場合は要注意

督促状が「裁判所」から送られてくるケースがあります。裁判所から「特別送達」という郵便で「支払督促申立書」という書類が送られてくるパターンです。この書類は上記で説明した「督促状」「催告書」とはまったく異なります。

税金の督促状が届いた

税金の督促状が届いた場合、放っておくと資産や給料などの差押えを受ける可能性があります。早急に所轄庁に連絡を入れて、支払いについての相談をしましょう。

住民税などの場合、分割払いを認めてもらえるケースも珍しくありません。

税金や健康保険料、年金保険料などは債務整理でも解決できないので、所轄庁と話し合いをして何とか支払いをする必要があります。

なお、法人にかかる税金の場合、法人が破産すれば税金を支払わなくて良くなります。法人は破産すると法人自身が消滅し、すべての債務がなくなるからです。

個人は破産しても死亡しないので、生きている限り税金の支払義務が残ります。

督促状と時効の関係

督促状や催告書には時効とも深い関係があります。

借金の弁済期間(借金や利息の返済期日)から長期にわたって返済していなければ、借金支払い義務は「時効」によって消滅します。

ただし、督促状や催告書には、時効を暫定的に「中断」させる効果があります。督促状や催告書を送ると、その時点から6か月間時効期間が延長されます。

その間に訴訟を起こせば確定的に時効を中断させることができる制度になっています(民法150条)。

一般には「内容証明郵便で催告書を送ったら時効を止めることができる」と理解されていることが多いのですが、時効を止める効力については普通郵便の督促状も内容証明郵便の催告書も同じです。

ただ普通郵便には証拠が残らないので、相手が「受け取っていない」と言ったら時効中断の効果を主張できなくなります。そこで一般的には時効を止めたいときには内容証明郵便を利用しています。

以上より、督促状や催告書を受け取ったら、時効成立の直前であっても時効期間が6か月延長され、その間に債権者から訴訟を起こされる可能性が高いと考えられます。

借金を長期にわたって放置しているケースにおいて、いきなり内容証明郵便で催告書が送られてきたら、裁判される前に債務整理などで解決するのが賢明です。

なお、消滅時効が完成したからといって、自動的に返済義務がなくなるわけではありません。債務を消滅させるためには、「時効の援用」という手続きが必要です。

消滅時効完成の時期がいつなのか、消滅時効が完成しているかどうか、時効の援用の手続をどう進めるべきかについては個人での判断が難しいことがありますので、「消滅時効にかかっているかも?」といった場合は、弁護士に相談するとよいでしょう。

税金の督促状は時効を「中断」させる

一般の債権者による督促状や催告書には「6か月間」暫定的に時効を延長する効果しかありません。その間に訴訟を起こさないと時効が成立し、支払い義務はなくなります。

しかし、税金の督促状にはより強い効力が認められるので注意が必要です。税金の督促状には確定的に時効を中断できる効力があります。訴訟を起こす必要はありません。

5年で時効にかかる税金の場合、督促状が届いただけでさらに5年時効が延長されます。

税金を滞納していると督促状の送付が繰り返されるので、税金を時効消滅させるのはほとんど不可能です。

また、税金は債務整理でも免除・減額してもらえないので、滞納しているなら何とか支払う方法を検討しなければなりません。