連帯保証人に勝手にされたら?連帯保証人になれる人の条件は?

福谷陽子(元弁護士)

京都大学法学部卒。在学中に司法試験に合格、2004年弁護士登録。その後、弁護士として勤務し、2007年、陽花法律事務所を設立。女性の視点から丁寧で柔軟なきめ細かい対応を得意とし、離婚・交通事故・遺産相続・借金問題など様々な案件を経験。現在は10年間の弁護士の経験を活かしライターとして活動。

借金の「保証人」になったら、借りた本人が支払わないときに代わりに払わねばなりません。もしも家族や友人に「保証人になってほしい」といわれたらどう対応すればよいのでしょうか?

また、勝手に保証人にされていたらどうしたらよいでしょうか?

目次

借金の保証人に勝手に仕立て上げられた場合は?

連帯保証人になるときには、保証人になる人自身が「保証契約」を締結しなければなりません。勝手に保証人に仕立て上げられた場合、保証契約は無効です。保証人の責任も発生しません。

連帯保証人になるときには、保証人になる人自身が「保証契約」を締結しなければなりません。勝手に保証人に仕立て上げられた場合、保証契約は無効です。保証人の責任も発生しません。

債務者から請求されたときの対応

契約書が作成されていなければ「保証人にはなっていない」といいましょう。書面がない以上、相手もそれ以上追及できません。

一方、主債務者などが勝手に保証人の名前で署名押印して「契約書を偽造」するケースもあります。その場合には「自分の署名押印ではない」事実を主張しましょう。逆に言えば、署名と実印があれば、保証人になれてしまうということ。必要な書類などなく勝手に保証人にしてしまうこともできるということです。

たとえば署名の筆跡が自分のものと違ったり、押印が実印でなかったり、あるいは親族が勝手に実印を持ち出したりした事情を述べると、契約書が偽造であると認められる可能性があります。

裁判を起こされた場合には速やかに弁護士に相談してください。

借金の(連帯)保証人を頼まれたら?

もしも友人や親などの家族から「借金の保証人(または連帯保証人)になってほしい」と頼まれたら、どうすればよいのでしょうか?

もしも友人や親などの家族から「借金の保証人(または連帯保証人)になってほしい」と頼まれたら、どうすればよいのでしょうか?

保証人は、主債務者が支払いをしないときに代わりに払わねばならない人です。そして連帯保証人は、保証人の中でも責任を強化されたタイプを意味します。日本で「保証人になってほしい」と言われる場合、たいていは「連帯保証人」です。

保証人と連帯保証人の違い

保証人は借金全額について責任を負うとは限りません。一部に限定される可能性があります。また債権者から督促されたとき「先に主債務者に請求してほしい」「先に主債務者の財産から差し押さえてほしい」と抗弁もできます。

一方、連帯保証人は主債務者(借りた本人)と「同等の責任」を負うので、主債務者が払わないときには全額について支払わねばなりません。主債務者に支払い能力があっても「先に主債務者に請求してほしい」とはいえず、連帯保証人に請求が来る可能性があります。

保証人を頼まれたときの具体的な対処方法

保証人や連帯保証人になったら、主債務者が支払わないときに残金の一括請求をされるのが通常です。支払いを拒否することはできず、支払えなかったら裁判をされて給料や預貯金を差し押さえられるリスクが発生します。

リスクが高いので、安易に保証人になるべきではありません。もしも「保証人になってほしい」と頼まれたら、できるだけ断りましょう。

「断ったら人間関係が壊れる」と心配かもしれませんが、保証人になる方が危険です。保証人になってトラブルになると、人間関係が終わってしまうケースが多々あります。

よほど深い関係で相手が支払えるのが確実、あるいは「将来自分が全額返済する責任を負ってもかまわない」というほどの覚悟があるなら連帯保証人になってもよいでしょう。

司法書士の方が、とにかく連帯保証人を断れ!という動画をあげています。自己破産をされる方の2割は連帯保証人になったことが原因だという結果もあります。

連帯保証人になれる人は?保証人になる条件、年齢は?保証人になれない人は?

世の中には「連帯保証人や保証人になれない人」がいます。知り合いや家族から連帯保証人を頼まれても、「そもそも連帯保証人になれない」なら、検討する余地もありません。

世の中には「連帯保証人や保証人になれない人」がいます。知り合いや家族から連帯保証人を頼まれても、「そもそも連帯保証人になれない」なら、検討する余地もありません。

どういった人が連帯保証人、保証人になれないのでしょうか?

一言で言えば、借金を肩代わりできる信用力があるかどうか、保証人として返済能力があり、責任を全うできるかどうかが、保証人になれる条件です。

ここでは、連帯保証人になれない人の条件を具体的に見ていきます。連帯保証人になれる人は、以下に該当しなければ大丈夫です。

信用情報に事故情報が登録されている(ブラックリスト)

信用情報に事故情報が登録されている人は、金融機関や貸金業者の融資における連帯保証人、保証人になれません。信用情報とは、個人のカードやキャッシング、ローンの利用記録です。

かつてローンやカードを利用して長期延滞した場合、債務整理した場合などには信用情報に「事故情報」が登録されます。すると一切のローンやキャッシングサービス、住宅ローンなどの融資を一切利用できません。

信用がないので連帯保証人の審査にも通らなくなります。このような状態を一般的に「ブラックリスト」や「金融ブラック」などといいます。

いったん事故情報が登録されると5~10年程度登録され続けるので、その期間中は連帯保証人になれないと考えてください。

具体的には以下のような人は銀行融資などの連帯保証人になれません。

・過去に携帯電話端末の分割払いを2~3ヶ月以上延滞した

・過去に債務整理をした(任意整理、自己破産、個人再生)

ただし事故情報の登録後5~10年程度が経過していたら、連帯保証人になれる可能性があります。

不動産賃貸借の連帯保証人の場合

不動産賃貸借契約の連帯保証人であれば、基本的に信用情報の調査は実施されません。ブラック状態の方でも連帯保証人になれる可能性があります。

ただし信販会社系の保証会社が入る場合、信販会社を通じて家賃を支払う場合などには信用情報を照会されるので、ブラック状態では連帯保証人の審査に通らない可能性が濃厚となります。

審査基準を満たさない

たとえ事故情報が登録されたブラック状態でなくても、各金融機関における融資の審査基準を満たしていなければ連帯保証人にはなれません。

たとえば以下のような人は審査に落とされやすくなっています。

・生活保護受給者

・低収入

・転職を繰り返している、雇用が不安定

・信用のない職業(開業したばかりの自営業者など)

・すでに他社で多額の借り入れをしている

・高齢な方(70歳以上など)

未成年

未成年は単独で有効な法律行為をできません。未成年が勝手に締結した契約は、親権者や未成年後見人が取り消せます。

また未成年は通常支払能力もないので、連帯保証人の審査には通りにくいでしょう。未成年を連帯保証人にはできないと考えるべきです。

成年被後見人、認知症の進行した人

成年被後見人は単独で有効な法律行為ができません。後見人が契約するかどうかを判断する必要があります。成年被後見人が連帯保証人の欄に署名押印しても無効です。

金融機関もそういった人を連帯保証人にすることは基本的にありません。

また正式に成年後見の審判が出ていなくても、認知症が進行して意思能力を失っていたら、法律行為が無効になる可能性が高くなります。たとえ高額な資産を持っていても、認知症の進行した親などの親族に連帯保証人になってもらうのは難しいと考えましょう。

【まとめ】連帯保証人になれない人とは?

- 信用情報に事故情報が登録されている人

- 収入がない、生活保護受給者など審査基準を満たさない人

- 未成年

- 成年被後見人、認知症の進行した人

まとめ

借金と債務整理、連帯保証人(保証人)の関係は重要ですが、素人の方にはわかりにくい点が多々あります。迷ったときには自己判断で動かず、まずは弁護士などの法律家に相談してみてください。

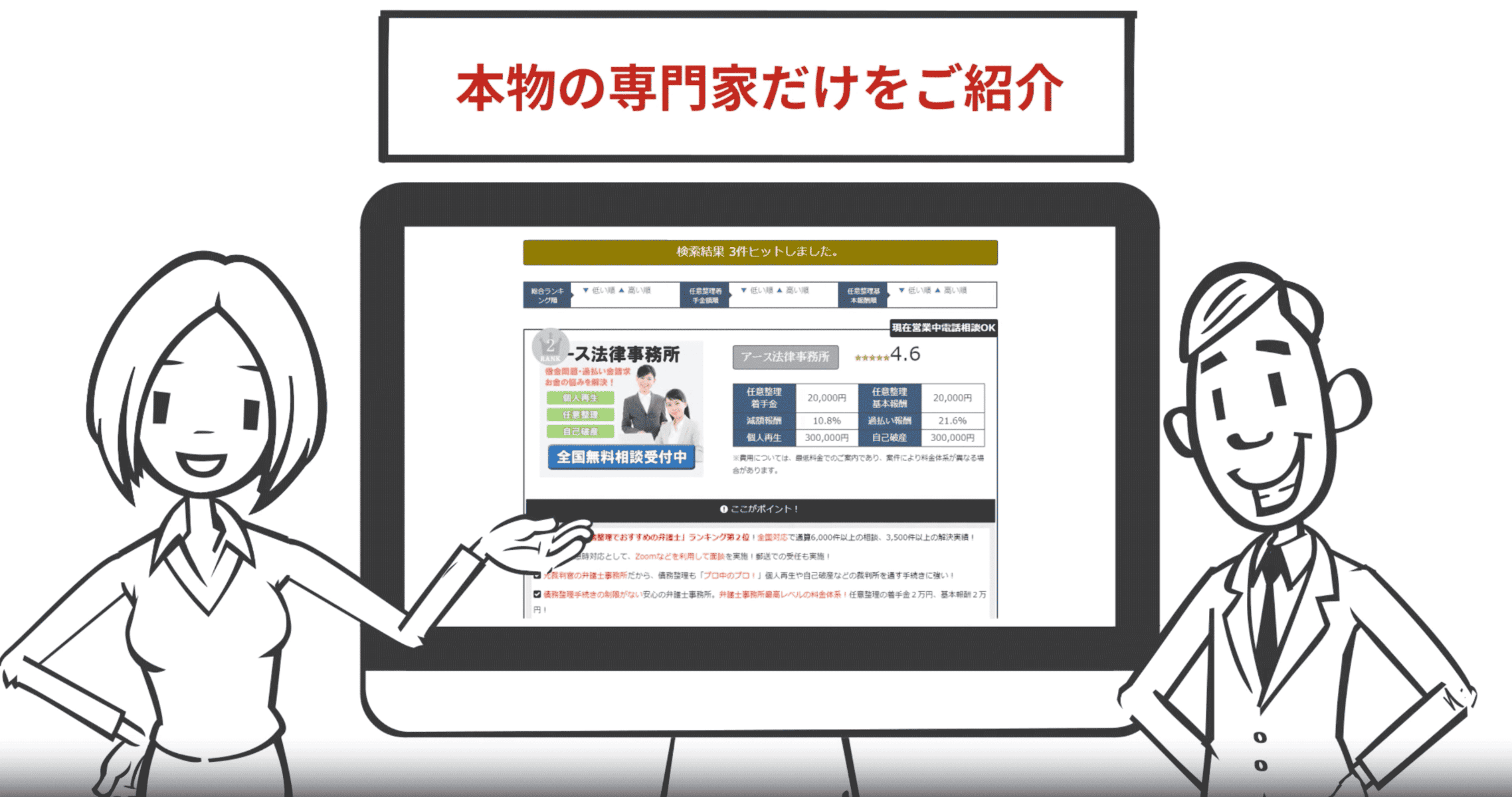

当サイトおすすめの債務整理でおすすめの専門家ランキング

この記事の編集者

債務整理相談ナビ編集部

本記事は債務整理相談ナビを運営する株式会社cielo azul編集部が企画・執筆・編集を行っています。当編集部は、債務整理メディア運営に携わり、約7年間にわたって多くの弁護士や司法書士との対談・インタビュー、記事監修を通し専門家と交流し、専門知識と経験を積んでいます。借金問題に直面している方々に対し、信頼できる情報を提供することが当編集部の使命です。毎日信頼されるお役立ちコンテンツを制作中。