生活がどうしても苦しくて、国や市区役所などの公的機関でお金を借りることを考えている方はたくさんいると思います。ただ、どんな制度があって、借りるための条件やどんな審査があるのかが、よくわからない方も多いでしょう。

国や市区役所でお金を借りる方法はいくつかありますが、それぞれの制度ごとに、お金を借りるための条件や審査基準が異なります。自分に合った制度を利用することで、無利子または低金利で融資を受けることができます。

この記事では、国や市区役所からお金を借りる方法について、それぞれの制度の概要や利用方法、注意点などについて解説していきます。お金を借りる方法の総まとめ記事になっていますので、どの制度を利用すればいいか迷っている方の参考になれば幸いです。

|

国や市区役所からお金を借りる方法

|

|||

| 制度 | 借り入れ限度額 | 窓口 | |

| 1 | 緊急小口資金 | 10万円 | 社会福祉協議会 |

| 2 | 生活福祉資金 | 住宅入居費:40万円など ※申請の種類により異なる |

社会福祉協議会 |

| 3 | 母子父子寡婦福祉資金貸付金 | 生活資金: 10万5,000円/月など 申請の種類により異なる |

各自治体の福祉担当窓口 |

| 4 | 教育一般貸付 | 350万円〜450万円 |

日本政策金融公庫 |

| 5 | 臨時特例つなぎ資金貸付制度 | 10万円 |

社会福祉協議会 |

| 6 | 求職者支援資金融資 | 月額5万円または10万円×受講予定訓練月数 |

ハローワーク |

| 7 | 勤労者生活支援特別融資制度 | 100万円〜3,000万円 |

全国のろうきん |

| 8 | 看護師等修学資金 | 都道府県により異なる |

各養成施設(学校) |

| 9 | 生活保護 | 最低生活費 |

福祉事務所 |

| 10 | 住居確保給付金 | 5万3,700円〜6万9,800円 |

自立相談支援機関 |

| 11 | 共済組合による融資 | 100万円〜1,150万円 |

各所属している共済組合 |

| 12 | たすけあい資金貸付 | 3万円〜10万円 |

社会福祉協議会 |

| 13 | 出産一時金 | 最大で42万円 |

全国健康保険協会(協会けんぽ) |

| 14 | 善意銀行 | 1万円〜10万円 |

社会福祉協議会 |

| 15 | 奨学金 | 月額2万円〜12万円程度 |

日本学生支援機構 ほか |

| 16 | 生活困窮者自立支援制度 | 家賃相当額 |

各都道府県の相談窓口 |

| 17 | それぞれの自治体独自の制度 | 制度ごとに異なる |

各自治体 |

| 18 | 起業資金 | 3,000万円〜7,200万円 |

日本政策金融公庫 |

国や市区役所からお金を借りる公的融資制度の概要|即日申し込み可の制度の利用条件とは?

ここでは、国や市区役所からお金を借りるための18の方法について、それぞれ解説していきます。

ここでは、国や市区役所からお金を借りるための18の方法について、それぞれ解説していきます。

①緊急小口資金|最短1週間で最大10万円の融資が可能

緊急小口資金は、新型コロナウイルス感染症の影響で、収入が減少した世帯や、そのほかの理由で、緊急かつ一時的な生計維持のために生活費が必要になった世帯に対して、上限10万円までの融資を受けることができる、公的融資制度です。

「緊急小口資金特例貸付」は、新型コロナウイルス感染症の影響で収入が減った方が対象でしたが、通常の「生活福祉資金における緊急小口資金」については、低所得者を対象とした貸付になるため、別の給付金になります。

|

緊急小口制度の特徴

|

|

| 要件 | ①今まで定期的な収入のあった低所得世帯であること(世帯の収入基準あり) ②緊急かつ一時的に生計維持が困難な状況であること ③融資の翌月から3ヶ月目より返済できる見通しが立つこと ④貸付対象理由(※)に該当すること |

| 申請期間 | 各自治体により異なるが、平均7〜10日前後 |

| 融資上限 | 10万円 |

| 返済期間 | 返済開始:3ヶ月から 返済期限:12ヶ月以内 |

| 利子 | 無利子 |

| 保証人 | 不要 |

| 申込先 | 各市区町村の社会福祉協議会 |

- 医療費または介護費を支払ったことなどにより臨時の生活費が必要なとき

- 火災等の被災によって生活費が必要なとき

- 年金、保険、公的給付等の支給開始までに必要な生活費

- 会社からの解雇、休業等による収入減

- 滞納していた税金、国民健康保険料、年金保険料、公共料金を支払ったことによる支出増

- 給与などの盗難等によって生活費が必要なとき(貸付限度額5万円)

- 事故等により損害(物損)を受けた場合による支出増

- 社会福祉施設等からの退出に伴う賃貸住宅の入居に伴う敷金、礼金等の支払いによる支出増

- 初回給与支給までの生活費が必要なとき

緊急小口資金は、申請から1週間〜10日間前後でお金を借りることができるため、他の制度に比べて融資までのスピードが早いのが特徴的です。

金額の上限は10万円とほかの融資に比べて少ないですが、当面の生活費を急いで借りたい場合におすすめの融資方法です。

世帯の収入基準は毎年改定され、融資額は、世帯人数や収入、その他の事情を総合的に審査して決まります。

公共料金(電気・ガス・水道・電話などのライフライン)の支払いもできていないくらい生活に困窮しているのであれば、緊急性が高いと判断され、より迅速に、高額の融資を受けることができるでしょう。

なお、申し込みに必要な書類は以下の通りです。

- 借入申込書・借用書

- 住民票の写し

- 本人確認書類(運転免許証、パスポート、健康保険証など)

- 世帯全員分の収入証明(源泉徴収票、確定申告書など)

- 預金口座振替依頼書 ・通帳・銀行印

- それぞれの借入理由ごとの確認書類

例:初回給与支給までの生活費が必要なとき

・雇用証明書

・社会福祉協議会から勤務先への電話などによる客観的な在籍確認 など

できる限り審査に通りやすくするためにも、離職証や治療費の請求書など、自分が今なぜ生活に困窮しているのかがわかる書面を持っていくようにしましょう。

これらの書面を用意し、社会福祉協議会に申請することになりますが、必要書類については各自治体ごとにそれぞれ定められているため、事前に確認しておくようにしてください。

緊急小口資金の返済が免除、猶予になることもある

緊急小口資金は、以下の要件に該当すれば返済を免除されます。

● 死亡もしくは失踪宣告を受けた

● 生活保護を受給し始めた

● 精神保健福祉手帳(1級)または身体障害者手帳(1級または2級)の交付を受けた

● 自己破産した

免除されるためには申請が必要なので、要件に該当する場合には、免除申請を忘れないようにしてください。

緊急小口資金の返済猶予になっている方。

返済 1年のび太😮💨

申請してから承認まで1ヶ月ほど#緊急小口資金#返済猶予 pic.twitter.com/nyyN6Yxos5— 三擦り半蔵 (@teng191919) June 1, 2023

審査に落ちる人は?

緊急小口資金は、経済的弱者保護のため、申請書類に不備がなければかなり高い確率で審査が通りますが、以下に該当する場合には、審査に通らない可能性があります。

- 生活保護を受けている世帯

- 収入がないかまたは少ないために、日常的に生活に困っている世帯

- 多額な負債がある方および返済が滞っている方がいる世帯

- 債務整理の予定がある方及び債務整理中の方がいる世帯

- 生活状況が確認できない世帯

- 暴力団員がいる世帯

緊急小口資金は、「緊急かつ一時的な」生計維持のために生活費が必要になった世帯に対して融資をおこなう制度です。

そのため、生活保護を受けていたり、日常的に生活に困っている方は、緊急小口資金を利用することができません。

審査はある程度柔軟におこなってくれるため、お金を借りたいがために嘘をついたり、追加書類の提出などの指示に反抗するような態度は、審査に不利に働いてしまいます。

そのため、審査にはできる限り協力的な姿勢で臨むようにすると良いでしょう。

なお、緊急小口資金では、自営業や個人事業主、フリーランスの方でもお金を借りることができますが、あくまでも生活が苦しくて生活費の受給を受けたい方の融資制度なので、事業の運転資金として借りることに、注意が必要です。

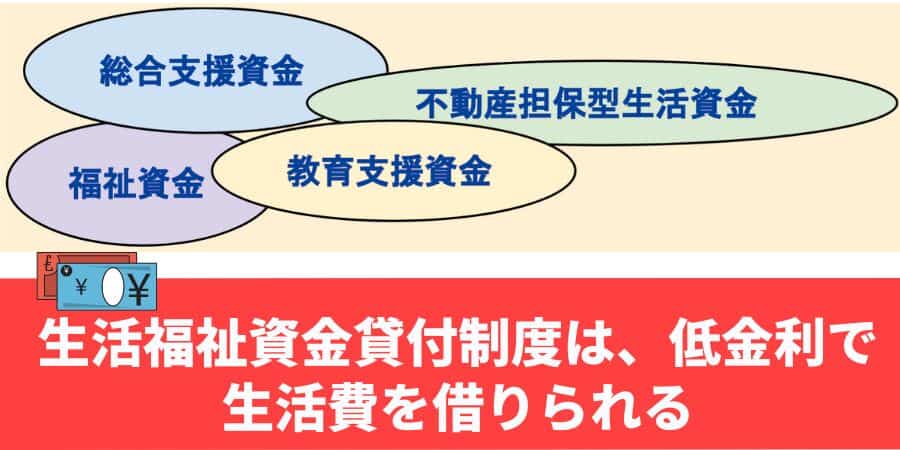

②生活福祉資金貸付制度|低金利で生活費を借りることができる

生活福祉資金貸付制度は、社会福祉協議会がおこなっている一番オーソドックスな融資制度です。

生活福祉資金貸付制度は、社会福祉協議会がおこなっている一番オーソドックスな融資制度です。

貸付の種類は目的によって細かく分けられていて、それぞれ貸付限度額や返済利子が異なります。

|

生活福祉資金一覧

|

||

| 貸付の種類 | 補足 | |

| 総合支援資金 | 生活支援費 | 生活を立て直すまでに必要な生活費 |

| 住宅入居費 | 敷金、礼金などの住宅の契約を結ぶために必要な費用 | |

| 一時生活再建費 | 生活を立て直すために、一時的に必要かつ日常生活費でまかなうことが困難である費用 など | |

| 福祉資金 | 福祉費 | ・福祉用具などの購入に必要な経費 ・生業(なりわい)を営むために必要な経費 など |

| 緊急小口資金 | 参照:①緊急小口資金|最短1週間で最大10万円の融資が可能 | |

| 教育支援資金 | 教育支援費 | 低所得世帯の子が、高校、大学、専門学校に就学、入学するのに必要な経費 |

| 就学支度費 |

||

| 不動産担保型生活資金 | 不動産担保型生活資金 | 低所得の高齢者世、または要保護の高齢者世帯に対し、家を担保として生活資金を融資する |

| 要保護世帯向け不動産担保型生活資金 |

||

生活福祉資金貸付制度の一番のメリットは、無利息もしくは低金利でお金を借りることができるという点です。

連帯保証人をつければ無利息、つけない場合でも1.5%の低金利で融資を受けることができます。

※「不動産担保型生活資金」に関しては、年3%もしくは 長期プライムレートのいずれか 低い方の金利になります。

生活福祉資金貸付制度を利用できるのは、以下3つのうちどれかにあてはまる世帯になります。

●高齢者世帯:日常生活において介護が必要な65歳以上の高齢者がいる世帯

●障害者世帯:障害者手帳・療育手帳などの交付を受けた人がいる世帯

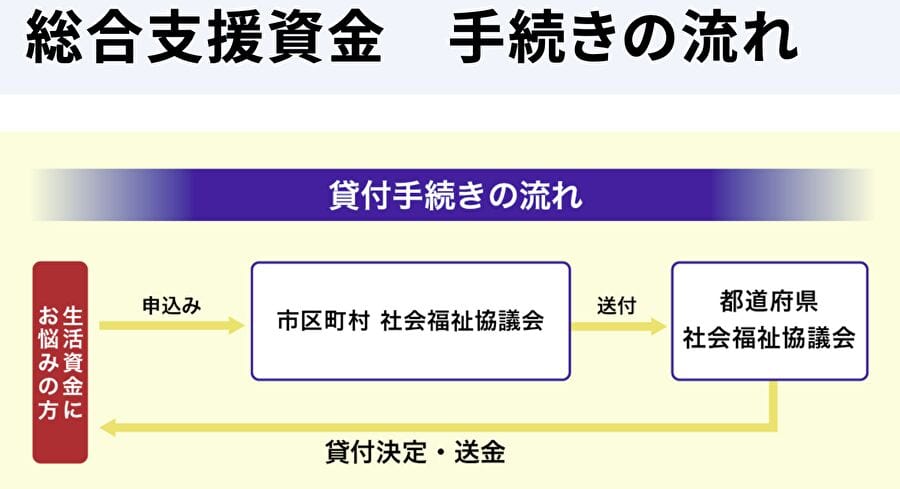

申請は市区町村の社会福祉協議会でおこないます。

なお、緊急小口資金の場合と同様に、要件に該当する場合には、返済が免除される可能性があるので、忘れずに免除申請をするようにしましょう。

なんかあの…「支払いができない、助けて」ツイートがここ何日かよく流れてきて、何もできなくて心苦しいんだけど、地元の社会福祉協議会にご相談されては…生活福祉資金貸付制度があります。昔、借金あって無職になったときに相談に行ったら、とても丁寧に対応してくれました。

— ウヅキ@断ギャン25日目 (@utsuki001) November 28, 2022

総合支援資金|無職でもお金を借りられる

| 生活支援費 | 住宅入居費 | 一時生活再建費 | |

| 限度額 | 2人以上:月20万円 1人:月15万円 ※原則3回まで借りられる (1年のうち) |

40万円 | 60万円 |

| 返済開始日 | 最後に借りた日から7ヶ月目 | ||

| 返済期間 | 返済開始日から10年以内 | ||

| 利子 | 連帯保証人あり:無利子 連帯保証人なし:年1.5% |

||

| 連帯保証人 | 連帯保証人なしでも貸付可能 | ||

総合支援資金は、失業や病気・ケガなどさまざまな理由で働けない方がいる世帯を対象として、生活を立て直すために必要な生活費の融資を受けられる制度です。

「住宅入居費」と「一時生活再建費」は、生活支援費と併用して申請することができるため、生活支援費3回と一時生活債権費を併用することで、最大で120万円の融資を受けることができます。

福祉資金|生活・福祉に関して幅広くお金を借りることができる

- 限度額:580万円以内

- 返済開始日:最後に借りた日から7ヶ月目

- 返済期間:返済開始日から20年以内

- 利子:連帯保証人あり:無利子 連帯保証人なし:年1.5%

- 連帯保証人:連帯保証人なしでも貸付可能

福祉資金は、高齢者や障害者のいる世帯を対象として、福祉に関するさまざまな援助を受けることができる制度です。

受けることができる金額の上限は、資金の用途に応じて異なります。

【資金の使用目的の一例】

・生業を営むために必要な経費

・技能習得に必要な経費

・住宅の増改築、補修など

・福祉用具等の購入に必要な経費

・障害者用の自動車の購入に必要な経費

・負傷又は疾病の療養に必要な経費

・介護サービス、障害者サービス等を受けるのに必要な経費

・災害を受けたことにより臨時に必要となる経費

・冠婚葬祭に必要な経費

・住居の移転等、給排水設備等の設置に必要な経費

・その他日常生活上一時的に必要な経費

このように、ライフスタイルにかかわる幅広い分野に関して、最大で580万円の融資を受けることができます。

教育支援資金|入学金や学費にかかる資金を無利子で借りることができる

| 教育支援費 | 就学支度費 | ||

| 限度額 | 高校:月額3.5万円 高専:月額6万円 短大:月額6万円 大学:月額6.5万円 |

50万円以内 | |

| 返済開始日 | 卒業後6か月以内 | ||

| 返済期間 | 返済開始日から20年以内 | ||

| 利子 | 無利子 |

||

| 連帯保証人 | 連帯保証人なしでも貸付可能 | ||

教育支援資金は、低所得世帯の子どもが、親の経済状況により学習する機会を奪われないよう、高校や大学などに進学するために必要なお金を、無利子で借りることができます。

個人ではなく世帯でお金を借りることになるため、「連帯借受人」としてお金を借りる必要はありますが、連帯保証人をつけなくても無利子でお金を借りることができ、返済期間に関しても20年とかなり長期間に設定されていることから、返済の負担が重くなってしまわないような配慮がされています。

なお、教育支援金は、入学にかかる費用や、授業料、教材費に関する融資であって、予備校や家庭教師などの学習補助費に関する融資ではありません。そのため、学習補助費まで融資を受けたい場合には、各自治体がおこなっている独自の融資制度を活用するようにしましょう。

参照:受験生チャレンジ支援貸付事業|東京都社会福祉協議会

不動産担保生活資金|自宅を担保にしてお金を借りられる

| 不動産担保型生活資金 | 要保護世帯向け不動産担保型生活資金 | |

| 限度額 | ・月額30万円 ・土地評価額の70%程度 |

・土地及び建物の評価額70%程度 (集合住宅は50%) ・生活扶助額の1.5倍以内 |

| 返済開始日 | 契約終了後、3ヶ月以内 | |

| 返済期間 | 契約終了後、3ヶ月以内 | |

| 利子 | 年3%または長期プライムレートの低い利率 ※長期プライムレートとは、銀行が1年以上お金を貸し付ける場合に、最も優遇されている場合の金利のこと |

|

| 連帯保証人 | 必要 ※推定相続人の中から選任する |

不要 |

不動産担保型生活資金は、低所得の高齢者世帯を対象とした、自宅を担保にしてお金を借りることができる公的融資制度です。

支払いは3ヶ月ごとにまとめて支払われるため、計画的に家計のやりくりをする必要がありますが、自宅を手放さずに生活費を借りることができ、利子もカードローンなどに比べ非常に低く設定されています。

そのため、生活費に困っているけど、持ち家を手放したくない人にとって、おすすめの借り入れ方法になるでしょう。

③母子父子寡婦福祉資金貸付金|母子(父子)家庭の生活費や授業料分の融資を受けられる

母子父子寡婦福祉資金貸付金は、母子家庭や父子家庭などのひとり親世帯を対象とした公的融資制度で、家賃や生活費、医療費や子どもの学費など、さまざまな分野に関して融資を受けることができます。

母子父子寡婦福祉資金貸付金は、母子家庭や父子家庭などのひとり親世帯を対象とした公的融資制度で、家賃や生活費、医療費や子どもの学費など、さまざまな分野に関して融資を受けることができます。

対象者や制度の概要は以下の通りです。

- 20歳未満の子どもを扶養している母子(父子)家庭の母(父)

- 寡婦(夫と死別または離別後に再婚していない女性、夫のない独身女性)

|

母子父子寡婦福祉資金貸付金の種類

|

||

| 種類 | 内容 | 限度額 |

| 生活資金 | 生活の安定・継続に必要な生活費 | ・一般:10万5,000円/月 ・技能:14万1,000円/月 |

| 住宅資金 | 家の購入・建設・修繕などにかかる費用 | ・通常:150万円 ・特別:200万円 |

| 転宅資金 | 引っ越しにかかる費用 | 26万円 |

| 就学支度資金 | 就学・就業に必要な準備資金 | ・小学校:6万4,300円 ・中学校:8万1,000円 ・高校等:16万円~42万円 ・国公大学・短大:42万円 ・私立大学・短大:59万円 |

| 技能習得資金 | 親が、開業や就職に必要な知識技能を習得するための費用 | ・一般:6万8,000円/月 ・特別:一括81万6,000円 ・運転免許:46万円 |

| 事業開始資金 | 事業を開始するのに必要な資金 | 303万円 |

| 事業継続資金 | 事業継続のために必要な運転資金 | 152万円 |

| 医療介護資金 | 医療や介護を受けるための費用 | ・医療:34万円 ・特別:48万円 ・介護:50万円 |

| 結婚資金 | 結婚に必要な費用 | 30万円 |

このように、借り入れの理由によりそれぞれ限度額が設定されています。

また、利子に関しても、保証人がついていれば無利子で、ついていなくても、年1.0%で設定されているため、通常の金融業者からのローンよりもかなり優遇されています。

「修学資金」「就学支度資金」「就職支度資金」に関しては、世帯ではなく子どもが主体となってお金を借りることができ、その場合は親が連帯保証人になります。

申請は、各市区町村の福祉担当窓口にすることになるため、詳しくはお近くの市区役所に相談してみると良いでしょう。

ひとり親家庭でフルタイム勤務が出来たのは、周りのサポート(行政の情報をフル活用)があったからだと思ってます。

母子父子寡婦福祉資金貸付金制度も最大限利用させて頂きました。感謝です。

これが無かったらストーカー被害から逃れるための引越しもできなかったし。

ありがたや。— かわうそ (@dannna_menkoi) December 20, 2020

ひとり親家庭住宅支援資金貸付とは?

母子家庭、父子家庭に関係する公的融資制度として、社会福祉協議会がおこなう「ひとり親家庭住宅支援資金貸付という制度があります。

この制度は、ひとり親世帯の親の自立の促進を図る制度で、毎月4万円の家賃負担分の融資を受けることができます。

この制度の特徴は以下の通りです。

|

ひとり親家庭住宅支援資金貸付

|

|

| 要件 | ・各自治体が主催する「母子・父子自立支援プログラム」の策定を受けた方 ・児童扶養手当を受給しているか、もしくは所得が児童手当支給水準の方 |

| 上限金額 | 月4万円を1年間(上限48万円) |

| 返済免除 | 1年間就労を継続すること |

| 利子 | 無利子 |

参照:ひとり親家庭高等職業訓練促進資金貸付事業(住宅支援資金)|社会福祉協議会

申請は各自治体の市区役所に申請することになります。

大阪市内ですが、ひとり親家庭の親に対して、家賃の支払いを支援する「ひとり親家庭住宅支援資金貸付」を実施することになり、ゴールデンウイーク明けに詳細がわかります。利用を希望される方は、

窓口は、『お住まいの区役所のひとり親サポーター』まで。— しろちゃん@母子家庭応援団💞×Webライター (@sirochan8600) April 27, 2022

④教育一般貸付|最大450万円借りられる国の教育ローン

日本政策金融公庫の教育一般貸付(国の教育ローン)を利用すれば、子供の教育費を最大で450万円分借りることができます。

- 一定の要件に該当すれば、子ども1人につき最大で450万円まで借りられる

- 固定金利は年1.95%でかなりお得に借りられる

- 最長18年の長期返済可能

- 一定の要件に該当すれば、金利年1.55%、保証料が通常の半分になる優遇措置あり

- 年収の上限が990万円(所得790万円)まで緩和されることも

- 受験前でもお申込み可能

- 日本学生支援機構の奨学金と併用できる

- さまざまな学校、幅広い用途に対応

・入学金

・授業料

・受験費用

・定期券代

・在学のためのアパート代

・パソコン購入費

・海外留学 など - 来店不要

参照:教育一般貸付(国の教育ローン)|日本政策金融公庫

大手銀行の教育ローンはおおむね3%〜5%で設定されているため、それに比べると低金利であることが分かると思います。

受験する直前でも申し込みできますが、即日入金されるわけではないので、少なくともお金が必要になる2~3か月前までには申し込みをしておくようにしましょう。

また、日本学生支援機構で借りる奨学金と違い、親の年収制限がかなり緩和されています。そのため、今までは年収が高く奨学金を借りることができなかった方でも借りやすくなっているのが特徴です。

なお、奨学金との併用が可能なので、うまく利用することで子どもの学費に関する負担を減らすようにしましょう。

申し込みは、政策金融公庫の申し込みページからおこなってください。

今日のメモは貸与型奨学金、教育一般貸付です🤗この2つは混同しやすいので整理しましょう!最低限マーカー部分は抑えておいてくださいね✨#cfp #ライフ #奨学金 #教育一般貸付 pic.twitter.com/wpevoN7hnL

— ちゃーちゃん@休止中 (@chachan_fp) November 7, 2021

奨学金については、こちらの記事も詳しいです。

⑤臨時特例つなぎ資金貸付制度|公的融資を受けるまでのつなぎでお金を借りれる

国や市区役所にお金を借りる場合、手続きに時間がかかり、入金されるまで数週間かかってしまうことがほとんどです。

住む家に困るくらい生活に困窮している方にとって、入金されるまでどうやって生活したらいいのか、困ってしまうこともあるでしょう。

臨時特例つなぎ資金貸付制度を利用すれば、公的融資が振り込まれるまでに、最大で10万円の融資を受けることができます。

|

臨時特例つなぎ資金貸付制度

|

|

| 限度額 | 10万円 |

| 金利 | 無利子 |

| 利用できる人 | 下記のすべてを満たしている方 ・住居がないこと ・離職者であること ・公的融資の申請が受理されていて、その融資がされるまで生活が困窮していること ・本人名義の口座を持っている |

| 連帯保証人 | 不要 |

公的融資を受けるまでのつなぎでお金を借りることができる制度ですが、この10万円を借りるための審査も必要になるため、やはり即日入金は難しく、最短でも入金まで5〜7日程度はかかってしまうことに、注意が必要です。

申し込みは、各自治体の社会福祉協議会で行います。

生活福祉資金貸付制度(臨時特例つなぎ資金貸付制度を含む)に関するお問い合わせは、お住まいの市区町村社会福祉協議会または都道府県社会福祉協議会に申請できます。

この制度は、比較的簡単に申請がとおりやすいので、本当に生活に困窮された方はご検討ください。

では、具体的な説明に入ります。— 自然児竜馬【現在多忙中📢 なかなかイイね😍返せない】 (@1216to0212) April 21, 2022

⑥求職者支援資金融資|ハローワークで職業訓練中の生活費を最大で120万まで融資を受けられる

ハローワークの職業訓練を受けている人であれば、求職者支援資金融資制度を利用することで、最大120万円まで生活費を借りることができます。

|

求職者支援資金融資

|

|

| 限度額 | ・世帯が2人以上の場合 最大10万円/月×受講予定訓練月数 ・世帯が1人の場合 最大5万円/月×受講予定訓練月数 |

| 支給要件 | ①収入が月8万円以下 ②世帯収入が月30万円以下 ③世帯全体の金融資産が300万円以下 ④不動産を所有していない(現在住んでいるところは除く) ⑤職業訓練にはすべて出席する ⑥世帯の中で同時にこの給付金を受給して訓練を受けている者がいない ⑦過去3年以内に、不正の行為により、特定の給付金の支給を受けていない ⑧過去6年以内に、職業訓練受講給付金の支給を受けていない |

| 金利 | 3% |

| 利用できる人 | ・「職業訓練受講給付金」の支給決定を受けている ・「求職者支援資金融資要件確認書」の交付を受けている |

| 受給期間 | 最大12か月 |

| 担保・連帯保証人 | 不要 |

参照:求職者支援制度のご案内|厚生労働省

このほかにも、【通所手当】【寄宿手当】などの給付金を受け取ることができます。

申請はハローワークでおこない、おおよそ1週間程度で指定の口座に振り込まれます。

⑦勤労者生活支援特別融資制度|リストラされたら最大で300万円の融資が可能

勤労者生活支援特別融資は、業績悪化などが原因で収入が減ってしまった場合や、勤務先からリストラを受けてしまった方などに向けて、各自治体とろうきんが提携して行う融資制度になります。

各ろうきんにより貸付条件等が異なるため、以下では「中国ろうきん」を例に概要を解説します。

|

勤労者生活支援特別融資

|

||

| 担保なし | 担保あり | |

| 目的 | 生活資金 生活費一般、自動車購入費、医療、納税、育児・介護など 教育資金 教育にかかる費用全般 住宅資金 住宅・マンション・土地購入、増改築、住宅ローンの借換えなど |

他の金融機関から借りている住宅ローンを、ろうきんに乗り換えるための借換資金 |

| 限度額 | 最高300万円 生活資金:100万円以内 教育資金:300万円以内 住宅資金:300万円以内 |

最高3,000万円 |

| 返済期間 | 生活資金:10年以内 教育資金:20年以内 住宅資金:25年以内 |

40年以内 |

| 金利 | 年1.00%(固定金利) |

商品により異なる |

| 保証機関 | 日本労働者信用基金協会 |

|

| 保証料 | 負担なし |

|

担保なしで最大300万円の融資を受けることができますが、ろうきんと取引があるもしくはろうきんの構成員になる必要があったり、勤続年数が1年以上もしくは離職する前に勤続年数が1年以上であった方に限るなど、それぞれ独自の要件があるため、事前にろうきんに確認するようしましょう。

参照:全国のろうきん一覧

✋借りられました。満額100万です。

住宅ローン、車ローンその他借入金一切なし。借入金無しの人しか借りられないっぽいですね。

— めい🥃五十肩 (@j6bxUMWOPIGirDR) May 12, 2020

⑧看護師等修学資金|将来看護師を目指すなら学費の融資を受けられる

将来看護師や准看護師、助産師などを目指しているのであれば、看護師等修学資金制度を利用することで看護学校などの学費を借りることができます。

|

看護師等修学資金

|

|

| 対象となる職業 | 保健師 助産師 看護師 准看護師 |

| 限度額 | 月額 ・2万5,000円 ・5万円 ・7万5,000円 ・10万円 →上記のうちいずれか1口 |

| 利子 | 無利子 ※延滞した場合には3%の延滞利子 |

| 返還時期 | 退学、死亡等 翌月から 卒業、貸与を辞退した場合 翌月から6ヶ月経過した時から |

| 返還金額 | 貸与額が2万5000円の場合 2万5000円 それ以外の場合 5万円 |

| 返済免除の要件 | ・都内施設に 5年間従事 ・指定施設に 5年間従事 ・指定施設に 7年間従事 ・看護業務上の理由による死亡又は心身の故障 |

申し込みは、現時点で在学している学校に申込書を提出しておこないます。

融資の条件や、返済免除の要件は各都道府県ごとに異なるので、自分が該当する都道府県のホームページで事前に確認してください。

ただし、都道府県によっては、看護師等修学資金制度として特別な融資をおこなっていないところもあるので、注意してください。

また、返済免除制度をうまく利用すれば、実質無料で資格取得のために学校に通うことができるため、利用を検討している方は早めに相談してみることをおすすめします。

この制度は、将来、市立病院において、看護師等の業務に従事しようとする意思を有するかたに、修学に要する資金を無利息で貸与するものです。

看護師等修学支援制度 第2次募集スタート#京丹後市 #奨学金 #看護師 https://t.co/zClyltrWIm

— 京丹後お知らせ基地 (@kyotango2004) May 10, 2021

⑨生活保護|18,000世帯以上が生活保護の受給を開始している

公的融資制度の審査にどうしても通らない場合には、生活保護を受給することを検討してみてもいいでしょう。

「生活保護」と聞くとなんとなく抵抗がある方もいるかもしれませんが厚生労働省のデータによると、生活保護受給者数は、令和4年3月時点で203万6,045人もの世帯が生活保護の受給を受けています。

参照:生活保護制度の現状について|厚生労働省

また、令和4年の7月のデータでは、生活保護の申請件数が22,016件だったのに対し、保護開始世帯数は18,489世帯となっており、83.97%もの世帯の申請が通過しています。

参照:政府統計の総合窓口(e-Stat)

このように、生活保護を受給している世帯はたくさんいて、よほど要件に該当しないか、書類の不備がな異様であれば、申請は通りやすいものとなっていることがわかります。

生活保護の種類や金額は以下の通りとなります。

|

生活保護の種類と特徴

|

||

| 公的扶助の種類 | 内容 | 支給内容 |

| 生活扶助 | 日常生活に必要な費用 (食費・被服費・光熱費) |

定められた範囲内で実費を支給 |

| 住宅扶助 | 家賃など |

|

| 教育扶助 | 義務教育を受けるために必要な学用品費 |

|

| 医療扶助 | 医療費 |

|

| 介護扶助 | 介護にかかる費用 |

|

| 出産扶助 | 出産にかかる費用 |

|

| 生業扶助 | 就労に必要な技能の修得等にかかる費用 |

|

| 葬祭扶助 | 葬祭費 |

|

支給額はそれぞれの世帯に応じて計算され、国が定める「最低生活費」に満たない分が支給されます。

また、生活保護は誰でも受給できるわけでなく、受給するための要件があります。

- 世帯収入が最低生活費に満たない

- 土地や預貯金などの資産がない

- ケガや病気が原因で、働きたくても働くことができない

- 年金や各種手当など、他の制度で給付を受けることができない

- 親族等から援助を受けることもできない

参照:生活保護制度|厚生労働省

持ち家や車、バイク、パソコン、その他高額なものが資産に当たると判断されるかどうかは各自治体の判断により異なります。

また、預貯金は生活保護受給額の半額までであれば持っていても問題ないと判断されるケースもあるため、詳しくは各自治体に相談してみてください。

申請は、全国の福祉事務所でおこないます。

参照:福祉事務所の設置状況|厚生労働省

申請が終わると、1週間程度でケースワーカーによる家庭訪問がおこなわれ、おおむね申請してから2週間程度で受給の可否が決定します。

自己破産など債務整理をしていても生活保護は受給できます。詳しくは、以下の記事で。

⑩住居確保給付金|家賃相当の給付金をもらえる

住居確保給付金は、離職して住居を失ってしまった場合や、会社の一方的な理由などにより収入が激減した場合に、一定期間家賃相当額の給付金の受給を受けることができる制度です。

- 離職・廃業をして2年以内もしくは、自分の責任によらず給与が離職したのと同じくらい減少している

- 直近月の世帯収入や世帯預貯金合計額が、所定の基準値を超えない場合

- ハローワークに求職の申し込みをし、熱心に求職活動をおこなっている

支給金額は、各自治体や世帯人数により異なりますが、東京都特別区であれば以下のような金額が上限の金額となります。

| 世帯人数 | 1人 | 2人 | 3人 | 月額 | 53,700円 | 64,000円 | 69,800円 |

受給期間は原則3ヶ月ですが、3ヵ月の延長を2回繰り返すことができるため、最大で9ヶ月間となっています。

申請・相談窓口は、居住地の自立相談支援機関となっていますので、自分の住んでいる地域から、管轄となる場所を探してみてください。

参照:生活支援特設ホームページ|厚生労働省

失業したら、まずは役所の福祉課に相談に行こう。

住居確保給付金といって最大83,800円の家賃補助がもらえるぞ。

これは最大で9ヶ月貰える。

そして、その後にハローワークに行って失業給付の申請をするんだ。

そうすると、両方貰える。

経済的に安定してこそ良い再就職活動ができるからな。 pic.twitter.com/ecakFSmfiK

— 相談に乗っている桜井🌺 (@sakurai7715) September 29, 2022

⑪地方職員共済組合による融資|教員などの公務員なら信用情報に関係なく融資を受けられる

公務員や学校教職員が加入している地方職員共済組合は、生活に必要なさまざまな融資をおこなっています。

融資の種類や限度額は以下の通りです。

|

地方職員共済組合による融資

|

||

| 種類 | 限度額 | 金利 |

| 普通融資 | 月給の6倍まで(限度額200万円) |

1.26% |

| 住宅資金 | 100万円~1,100万円 |

1.26% |

| 一般災害融資 | 月給の6倍まで(限度額200万円) |

0.93% |

| 住宅災害新規融資 | 150万円~1,150万円 |

0.93% |

| 医療融資 | 月給の6倍まで(限度額100万円) |

1.26% |

| 入学融資 | 月給の6倍まで(限度額200万円) |

1.26% |

| 修学融資 | 15万円/月 |

1.26% |

| 結婚融資 | 月給の6倍まで(限度額200万円) |

1.26% |

| 葬祭融資 | 月給の6倍まで(限度額200万円) |

1.26% |

| 高額医療融資 | 高額療養費相当額 |

無利子 |

| 出産融資 | 出産費等相当額 |

無利子 |

共済組合は貸金業者ではないため、信用情報機関や銀行のデータベースを利用して信用情報の調査をするわけではありません。

そのため、カードローンの審査を通らなかった方であっても、審査に通る可能性があるのが共済組合によるローン審査になります(ただし、返済能力を確認するために、「借入状況等申告書」の記載は必要になります)。

また、金融機関による借り入れやカードローンよりもかなり低い金利が設定されている ことや、連帯保証人や保証料、担保の設定が不要となっていることから、地方職員共済組合に加入しているのであれば、まず一番に利用を検討した方がいい融資方法であるといえます。

申し込みは所属している各共済組合になります。

なお、文部科学省共済組合の公式サイトで返済のシミュレーションをすることができます。利用を迷っている方は、まずはシミュレーションで具体的な返済についてイメージを膨らませてみると良いでしょう。

参照:貸付シミュレーション|文部科学省共済組合

⑫たすけあい資金貸付|各市町村独自の融資を受けられる

たすけあい資金貸付は、経済的に困窮している世帯に対して、各自治体が独自におこなっている融資のひとつです。

自治体により借りることのできる金額や条件は異なりますが、おおむね以下のような条件になっていることが多いです。

|

各自治体にたすけあい資金貸付

|

|

| 用途 | ・生活費 ・教育費 ・出産費用 ・結婚資金 ・介護、医療費など |

| 限度額 | 3万円~10万円 |

| 金利 | 無利子 |

| 連帯保証人 | 不要 ※金額によっては必要 |

| 返済期限 | 1年前後 ※相談して決定する |

| 要件 | ・不慮のできごとにより、日常生活必需品の購入費用などに困窮していること。 ・資金を他から受けることが困難であること ・貸付金の償還が確実であると認められること ・低所得世帯であること ・その自治体の市民であること |

詳細は、それぞれの地域の社会福祉協議会にお問い合わせください。

⑬出産育児一時金・出産費貸付制度|出産にかかる費用を借りられる

出産すると、「出産育児一時金」として、子1人に対して42万円の給付を受けることができます。そのため、申請すれば、出産にかかる費用をほとんどまかなうことができます。

ただし、申請しても即日入金されるわけではなく、どんなに早くても2〜3ヶ月後になります。産婦人科によっては入金されるまで支払いを待ってくれるところもありますが、原則は退院時に請求されることになるでしょう。

どうしても支払いが厳しい場合には、「出産費貸付制度」でお金を借りることも可能です。

|

出産費貸付制度

|

|

| 利用できる方 | 下記のいずれか一方に該当する方。 ・出産予定日まで1ヶ月以内の方。 ・妊娠4ヶ月(85日)以上の方で、病院・産院等に一時的な支払いを要する方。 |

| 上限金額 | 月4万円を1年間(上限48万円) |

| 限度額 | 「出産育児一時金の支給見込額」の8割相当額 ※1万円単位 |

| 返済方法 | 出産育児一時金から支払う |

申請は、全国健康保健協会(協会けんぽ)、もしくは、国民健康保険に加入の方であれば、各市区役所でおこないます。

参照:出産費貸付制度|全国健康保健協会(協会けんぽ)

出産予定の病院は直接支払制度も受取代理制度も利用できないから、健保の出産費貸付制度を利用してみることにした👶🏻すでに予約金で30万くらい払ってるし、一時金が振り込まれるのも生まれてすぐじゃないから、無利息なら使えるものは使ってみる✊🏻

— こむぎ🥨初マタ31w (@komugicookie) May 26, 2023

⑭善意銀行|無利子でお金を借りることができる

善意銀行とは、各地域の社会福祉協議会がおこなっているボランティアを目的とする団体のことを指し、住民や企業などから寄付された現金や物品を、生活困窮者に分け与える活動をしています。

善意銀行とは、各地域の社会福祉協議会がおこなっているボランティアを目的とする団体のことを指し、住民や企業などから寄付された現金や物品を、生活困窮者に分け与える活動をしています。

善意銀行であれば、無利子でお金を借りることができます。

どれくらい借りられるかは各自治体により異なりますが、おおむね以下のような条件が設定されていることが多いです。

|

善意銀行による融資

|

|

| 利用できる方 | 生活に困窮している方 ※細かい条件が設定されていないことが多いです |

| 限度額 | 1万円~10万円 |

| 返済期間 | 貸付日の翌月から10ヶ月以内 |

| 利子 | 無利子 |

| 連帯保証人 | 必要 ※場合によっては民生委員の署名・捺印が必要な場合もあり |

申請は各自治体の社会福祉協議会で行います。

実は電気って3ヵ月支払いが無いと契約そのものが解除されてしまうというのを聞いて、驚いて役所へ連絡したんですよね。社会福祉協議会では5万円まででしたら、善意銀行という仕組みがあって緊急でお金が必要な家に援助しています。私みたいに条件をクリアできれば使えるみたいです。

— ひでおん(^^;) (@plusense) November 5, 2022

⑮奨学金|学生本人が学費を借りることができる

親ではなく子どもが自分で借りることができるものとしては、日本学生支援機構の奨学金が一番ポピュラーです。

親ではなく学生本人の名義で借りるため、返済の義務が学生本人になるのも特徴的であると言えるでしょう。

奨学金は、日本学生支援機構だけでなく、大学独自の奨学金を設けている場合もあり、それぞれ返済条件や借り入れ上限金額などが異なります。

ここでは、日本学生支援機構の奨学金の概要を確認してみます。

|

日本学生支援機構による奨学金

|

|

| 利用できる方 | 以下機関で学ぶために、学費の援助が必要な方 ・大学 ・短期大学 ・高等専門学校 ・専修学校(専門課程) ・大学院 |

| 種類 | ・第一種奨学金(無利子) ・第二種奨学金(有利子) ・第一種・第二種併用貸与の奨学金 ・入学時特別増額貸与奨学金 ・海外のための奨学金 |

| 限度額 | 月額2万円〜12万円 |

| 返済開始時 | 学校卒業年度の10月くらいから ※返還猶予や減額返還などの制度あり |

| 利子 | 0.2〜0.6%前後 |

| 連帯保証人 | 必要 ※機関保証でも可 |

参照:日本学生支援機構

日本学生支援機構ではほかにも、経済的理由で進学するのをあきらめることがないよう、返済する必要がない給付型の奨学金という制度もあります。

世帯の収入要件を満たし、かつ一定以上の成績をおさめていることが要件になりますが、進学して学ぶたい気持ちがあれば通るような審査基準になっているため、経済的理由で進学をあきらめてしまっている方は、ぜひ一度応募してみることをおすすめします。

日本学生支援機構さんから誕プレとして奨学金を本日振り込んで頂いたので高いモンでも食います

— 高 菜 (@saisai31587) June 8, 2023

⑯生活困窮者自立支援制度|働きたくても働けない人がお金を借りれる

ケガや病気などが原因で、働きたくても働けず、日々の食費や家賃を払うことすらままならない方に、さまざまな支援をおこなう制度です。

自立に向けた支援プランを作成したり、就労機械の提供を行ってくれたりするほか、就職に向けた活動をすることを条件に、一定の期間、家賃相当額を支給してもらうことができます。

生活費まで支給してもらえるわけではありませんが、他の公的支援制度と併用し、家賃の給付を受けながら、就職に関する相談をしてみると良いでしょう。

参照:生活困窮者自立支援制度の紹介|厚生労働省

【生活困窮者自立支援制度のご案内】

仕事、家計など、生活のお困りごとがありましたら、生活支援課にご相談ください👇税務課や保険年金課でも、チラシ等で制度のご案内をしています。

【問合せ】生活支援係(3階38番)☎948-2311https://t.co/9tuEPECs3t #都筑区 #家賃 #仕事 #生活困窮 pic.twitter.com/U0r7dKQbd8— 横浜市都筑区役所 (@tz_yokohama) May 19, 2023

⑰それぞれの自治体独自の制度|私立幼稚園入園準備金貸付制度や中小企業融資制度など

それぞれの自治体で、独自の融資制度を設けているところもあります。たとえば、埼玉県の鴻巣市には、以下のような融資制度があります。

|

鴻巣市私立幼稚園入園準備金貸付制度

|

|

| 目的 | 私立幼稚園の入園準備金 |

| 限度額 | 5万円 |

| 要件 | ・私立幼稚園に入園することが確実な幼児の保護者であること ・鴻巣市内に住所を有し、引き続き1年以上居住していること ・市税を完納していること ・保証人が1人以上あること |

| 保証人の要件 | ・鴻巣市内に住所を有し、引き続き1年以上居住していること ・満20歳以上の者で市税を完納していること ・成年被後見人若しくは被保佐人でない者又は破産宣告を受けていない者であること |

| 利子 | 無利子 |

|

鴻巣市中小企業融資制度

|

|

| 対象者 | ・市内で同一事業を1年以上営んでいること。 ・市民税の所得割(法人税割)を完納していること。 ・常時使用する従業員の数が20人(商業又はサービス業は5人)以下の会社又は個人 ・原則として、申込時に信用保証協会の保証付融資を受けていないこと。 ・信用保証協会の代位弁済を受けたことがある場合、その債務者及び保証人が代位弁済額を完済していること。 |

| 限度額 | 1,000万円 |

| 利子 | 利率:年1.60% 保証料:年0.8% |

| 保証人 | 不要 |

参照:鴻巣市中小企業融資制度

このほかにも各自治体でさまざまな融資制度や給付金制度があるため、詳しくはお住まいの地域の市区役所に問い合わせてみましょう。

⑱日本政策金融公庫|起業資金の融資を受けることができる

日本政策金融公庫では、若者、女性、シニアの方や、企業に再チャレンジする方などのスタートアップを支援する目的で、起業・創業にかかる資金の融資を受けることができます。

利用できる融資制度にはさまざまなものがありますが、ここでは大きく分けて3つの融資制度をご紹介します。

新規開業資金|最大で7,200万円の融資を受けることができる

|

新規開業資金

|

|

| 申請できる人 | ・起業する人 ・起業後おおむね7年以内の人 |

| 目的 | 起業または起業後に必要な設備資金や運転資金 |

| 限度額 | 起業資金:7,200万円 運転資金:4,800万円 |

| 金利 | 担保なし:2.01~2.80% 担保あり:1.06~2.45% ※女性・35歳未満・55歳以上の方・再チャレンジの方など、一定の要件に該当する場合には特別利率が適用される |

| 担保・保証人 | 要相談 |

新規開業資金、起業にかかる資金や事業の運転資金の融資を受けることができる制度ですが、飲食店や美容室、ホテルなどの「生活衛生関係」に関する事業を始める場合には、この新規開業資金ではなく、「生活衛生新企業育成資金」という制度に申し込むことになります。

参照:生活衛生融資のご案内|日本政策金融公庫

融資限度額は、最高7,200万円まで借りることができますが、具体的な金額は事業の内容や担保・連帯保証人の有無により審査されます。具体的な融資希望額があれば、あらかじめ伝えておくと良いでしょう。

新創業融資制度|保証人と担保不要で最大3,000万円の融資も

|

新創業融資制度

|

|

| 申請できる人 | 以下すべての要件に該当する人 ・起業する人、起業後税務申告を2期終えていない人 ・起業する人もしくは起業後税務申告を1期終えていない人は、創業時点で創業資金総額の10%以上の自己資金があること ※ただし、現在勤務している企業と同業種の事業を始める場合など、一定の要件に該当する場合にはこの要件を満たすものとする |

| 目的 | 起業または起業後に必要な設備資金や運転資金 |

| 限度額 | 起業資金:3,000万円 運転資金:1,500万円 |

| 金利 | 2.31~3.10% ※資金の目的や融資期間などにより変動する |

| 担保・保証人 | 不要 ※代表者が連帯保証人になれば、金利が0.1%低減される |

新創業融資制度は、あらたに事業を始める方や起業後に税務申告を2期終えていない方を対象として、無担保・無保証人で融資を受けられる制度です。

起業したばかりで実績もないため、他の公的融資の場合には担保や連帯保証人を要求されることがほとんどですが、この新規創業融資制度を利用すれば、担保や保証人をつけることなく起業資金を借りることができる点が、大きなメリットであるといえるでしょう。

一般貸付|条件が厳しくないので誰でも申し込みやすい

|

一般貸付

|

|

| 申請できる人 | 金融業・娯楽業の一部・風俗業などを除く、ほぼすべての中小企業 |

| 限度額 | ・運転資金、設備資金:4,800万円 ・特定設備資金:7,200万円 |

| 金利 | 担保なし:2.01~2.80% 担保あり:1.06~2.45% |

一般貸付であれば、ほとんどの業種の中小企業の方が利用でき、融資額も最大で7200万円と、他の融資制度と遜色ないものになっています。

また、担保や保証人は相談しながら決めていくことになっている点など、ほかの融資制度よりも相談しながら融資の詳細を決めていくことになるので、誰でも利用しやすい融資制度になっています。

公的支援制度の利用方法(手続き)や流れは?

これまで紹介してきた公的融資制度を利用する流れをご紹介します。

- お住まいの市区町村の社会福祉協議会(各役所)で申し込む

- 社会福祉協議会の審査

- 貸し付け決定

- 受給される

制度によって窓口が異なりますが、基本的には各自治体の社会福祉協議会や、市区役所に申請することになります。

その後、融資の審査が1週間〜2週間程度おこなわれ、無事に融資の決定がでれば、指定の口座に融資額は振り込まれることになります。

申請窓口に関しては、それぞれの制度により異なりますので、事前に確認しておくようにしましょう。

国や市区役所に公的融資を申し込むときの必要書類

公的融資制度に申し込む際に必要な書類は、それぞれの制度ごとに異なります。また、限度額や担保・保証人の有無により異なりますが、おおむね以下のような書面が必要となります。

- 申込書・申請書

- 借用書

- 重要事項説明書

- 収入の減少状況に関する申立書

- 住民票(世帯全員分が記載されているもの)

- 通帳またはキャッシュカード

- 本人確認書類

- 収入の減少を証する書面 など

このほかにも、制度により必要となる書面はさまざまなので、詳しくは各制度の詳細をご確認ください。

融資されるまで約1ヶ月かかるため、即日融資は難しい

公的融資制度は、通常のカードローンなどよりも低金利でお金を借りることができる反面、審査に時間がかかり、融資まで1ヶ月程度かかってしまうことが、デメリットとして挙げられます。

いっこくも早く融資を受けたい方にとって、融資まで1ヶ月もかかってしまうのは非常に生活に負担がかかってしまうので、臨時特例つなぎ資金貸付制度や日本政策金融公庫のビジネスローンを利用したり、場合によっては、銀行や消費者金融のカードローンを利用することも視野に入れてもいいでしょう。

即日融資を受けたいならカードローンを利用する

銀行や消費者金融がおこなっているカードローンを利用すれば、簡単な手続きで、最短即日の入金が可能です。

カードローンと聞くと、どうしても闇金業者などを連想してしまい、怖いものではないかと考えてしまいがちですが、金融機関の特徴を知り、計画的に利用すれば、国や市区役所こらお金を借りる行為と何も変わりません。

ここでは、国や市区役所からお金を借りる場合と、カードローンの違いについて解説します。

公的融資制度とカードローンの違い

| 公的融資制度 | カードローン | |

| 金利 | 無利子〜3%前後 |

14%〜18%前後 |

| 限度額 | 融資の種類により異なる |

比較的高額 |

| 提出書類 | 多い |

必要最低限 |

| 融資までの期間 | 1ヶ月程度 |

最短で即日入金可 |

カードローンのメリットは、申請書類の少なさと、最短で即日入金してもらえる審査の早さです。

また、窓口に行かなくても、スマートフォンなどでweb上から申し込みすることができるため、日中は忙しくて窓口に行く暇がない方にとっても、借りやすい環境が揃っているといえます。

ただし、公的融資制度よりも金利が高く設定されているため、闇雲にお金を借りるのではなく、返済シミュレーションを立てて、計画的に利用する必要があるといえるでしょう。

なお、消費者金融によっては、「30日間無利息サービス」として、30日以内に完済すれば利息はかからないようなサービスをおこなっているところもあります。

それぞれ独自のキャンペーンをおこなっている事もあるため、気になったらそれぞれの業者のホームページを事前に確認しておきましょう。

借金問題で困ったら相談キャンペーンに参加するか、弁護士に相談する

各自治体の市区役所や社会福祉協議会に相談すれば、それぞれの融資制度や借金問題の解決方法について、アドバイスをくれるでしょう。

もしも、市区役所や社会福祉協議会に行きづらい理由があるのであれば、弁護士会や司法書士会、法テラスなどが提携しておこなっている、借金問題の相談キャンペーンなどに参加することもおすすめです。

これらのキャンペーンでは、借金問題に精通した弁護士や司法書士が、どうやって借金問題を解決すべきか、適切なアドバイスをしてくれます。

お金が今すぐ必要という場合でも、闇金やひととき融資、クレジットカード現金化など非常にリスクのある、より状況を悪化させる方法だけは行わないでください。

任意整理や自己破産などの債務整理をおこなうことも視野に入れておく必要があるため、早い段階から弁護士に相談しておくのは、今後のためを考えると非常に有意義なものであるといえます。

国や市区役所からお金を借りるときのよくある質問(FAQ)

なお、「災害復旧融資」に関しては、被災者の生活を保護するため、被災後すぐに融資を受けられることを目的とした制度になるので、数日で審査が完了します。

ただし、不動産担保型生活資金などでは、審査が3ヶ月程度かかるとしているところもあるので、注意が必要です。

参照:要保護世帯向け不動産担保型生活資金について|岡山市役所

申請方法は各自治体により異なりますので、詳しくはそれぞれの申請先にご確認ください。

市区役所や社会福祉協議会信用情報機関は貸金業者ではないため、信用情報を確認しません。

そのため、ブラックリストに載っていても審査に通ることはありますが、これも、絶対に審査が通るということではないので、注意しておくようにしましょう。

1.返済期間長期になりがち

返済期間が長くなればなるほど、毎月の返済負担は減りますが、利息がつく契約に関しては、最終的や利息負担が大きくなってしまうことがあります。

お金を借りる前に、必ず自分で返済のシミュレーションをするようにしてください。

2.カードローンよりも審査が厳しくなりがち

低金利で長期間の返済を認める公的融資制度では、カードローンよりも審査が厳しくなる傾向にあります。

3.手続きが複雑

必要書類や適用条件など、それぞれの制度に細かく上限が設定されていて、資料を集めるだけでも相当の時間がかかってしまうおそれがあります。

4.何回も借りることは難しい

国や市区役所からお金を借りる場合、一度借りた後に再度同じ制度を利用してお金を借りることは、基本的に難しいと考えておくのが良いでしょう。

それぞれの細かい条件については各制度を確認する必要があるでしょう。

参照:離職や解雇、やむを得ない休業等で生活に困窮する方へ(英語版)

まとめ|自分に合った融資を選択しよう

この記事では、国や市区役所からお金を借りる「公的融資制度」について解説しました。

ここで解説した以外にも、使用目的に合わせた独自の融資が豊富に存在しています。

もしも、自分がどの制度を利用するべきなのか迷ってしまったら、市区役所の相談窓口や社会福祉協議会、弁護士などに相談してみることをおすすめします。

当サイトおすすめの債務整理で人気専門家ランキング

債務整理(任意整理や自己破産など)でおすすめの弁護士・司法書士のおすすめをランキングしました。