借金の返済に悩んだとき、誰に、いつ、どのように相談すればよいのかと悩んでしまう方は多いのではないでしょうか。

債務整理を考えた方の多くが、専門家への相談をためらい対応が遅れがちです。

一方、現場で対応する弁護士や司法書士は、「もっと早く来てくれていれば」と感じるケースもあります。

債務整理にまつわる誤解や思い込みは、相談のタイミングや方法の選択に大きな影響を与えているのではないでしょうか。

では、債務整理の当事者と専門家の間に、どのような認識のギャップがあるのでしょう。

そこで今回、、①債務整理の経験者/②債務整理を扱っている弁護士・司法書士を対象に、「債務整理の認識の差」に関する調査を実施しました。

調査概要:「債務整理の認識の差」に関する調査

【調査期間】2025年7月15日(火)~2025年7月17日(木)

【調査方法】PRIZMA(https://www.prizma-link.com/press)によるインターネット調査

【調査人数】1,004人(①503人/②501人)

【調査対象】調査回答時に①債務整理の経験者/②債務整理を扱っている弁護士・司法書士と回答したモニター

【調査元】株式会社cielo azul(https://www.cieloazul.co.jp/saimu/)

【モニター提供元】PRIZMAリサーチ

「もっと早ければ…」専門家が口をそろえる“決断の遅れ”の代償とは

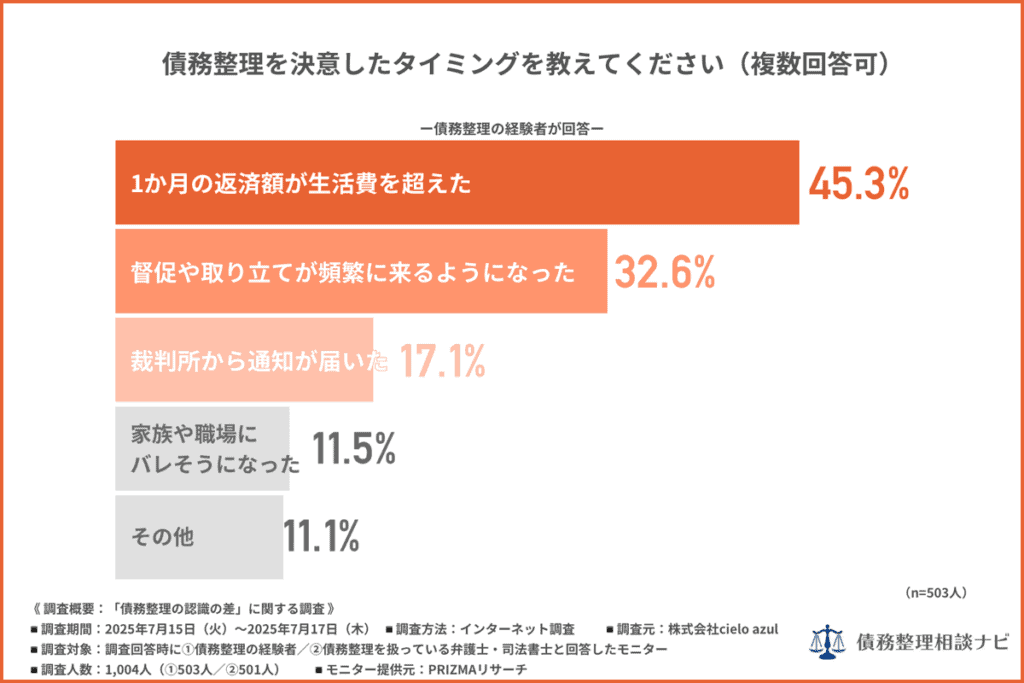

はじめに、債務整理の経験者に「債務整理を決意したタイミング」について尋ねたところ、『1か月の返済額が生活費を超えた(45.3%)』が最多で、『督促や取り立てが頻繁に来るようになった(32.6%)』『裁判所から通知が届いた(17.1%)』と続きました。

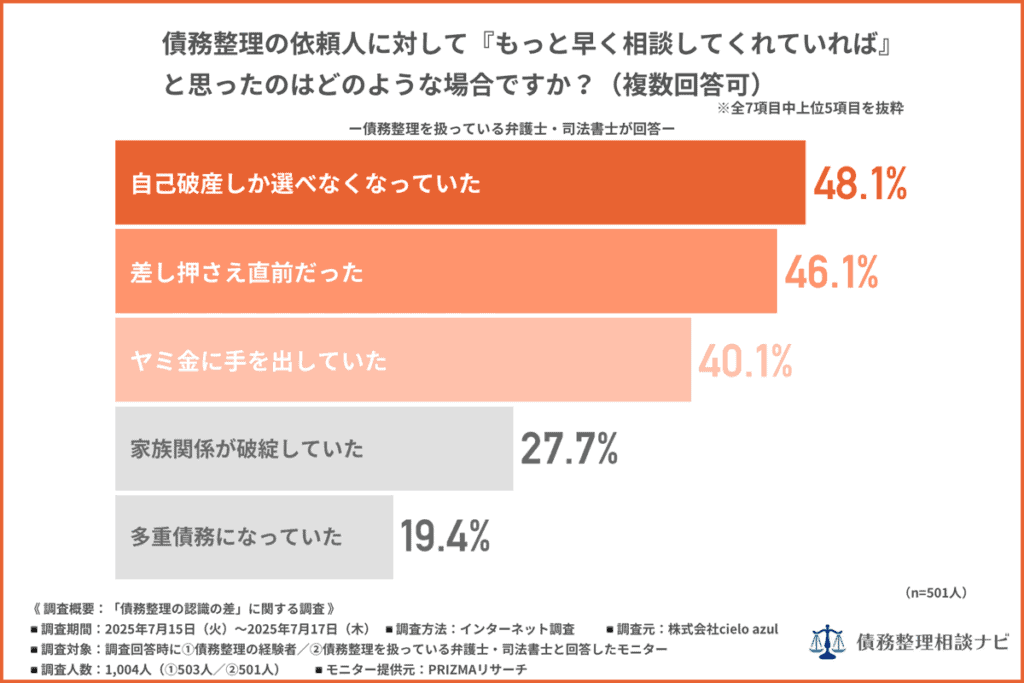

一方、債務整理を扱っている弁護士・司法書士に「債務整理の依頼人に対して『もっと早く相談してくれていれば』と思ったケース」を尋ねたところ、『自己破産しか選べなくなっていた(48.1%)』が最多で、『差し押さえ直前だった(46.1%)』『ヤミ金に手を出していた(40.1%)』という結果となりました。

依頼者は「生活が立ち行かなくなってから」ようやく債務整理を選択するのに対し、専門家は「生活が破綻する前に来てほしい」と考えている構図が見えてきます。

とくに「自己破産しか選べなくなっていた」「差し押さえ直前」といった回答は、もっと早ければ任意整理など他の手段が選べた可能性を示唆しており、制度の選択肢が限定される前に動くことの重要性が浮かび上がりました。

「自己破産でゼロ?一生ローンNG?」誤解だらけの債務整理“あるある”

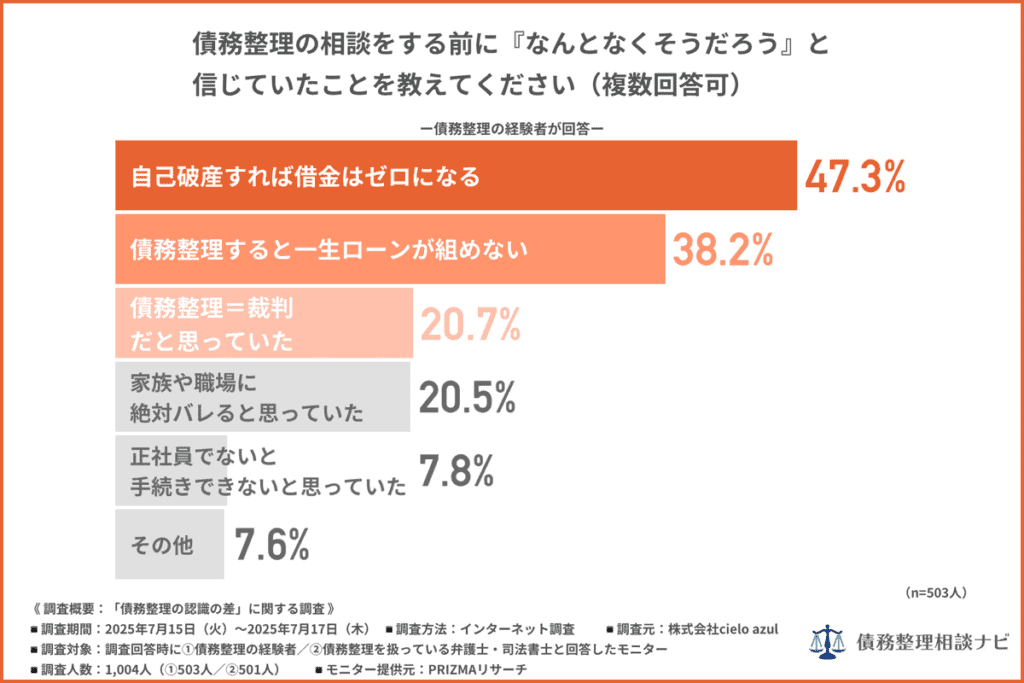

債務整理の経験者に「相談前に『なんとなくそうだろう』と信じていたこと」を尋ねたところ、『自己破産すれば借金は完全にゼロになる(47.3%)』『債務整理すると一生ローンが組めない(38.2%)』『債務整理=裁判だと思っていた(20.7%)』などが上位に挙がりました。

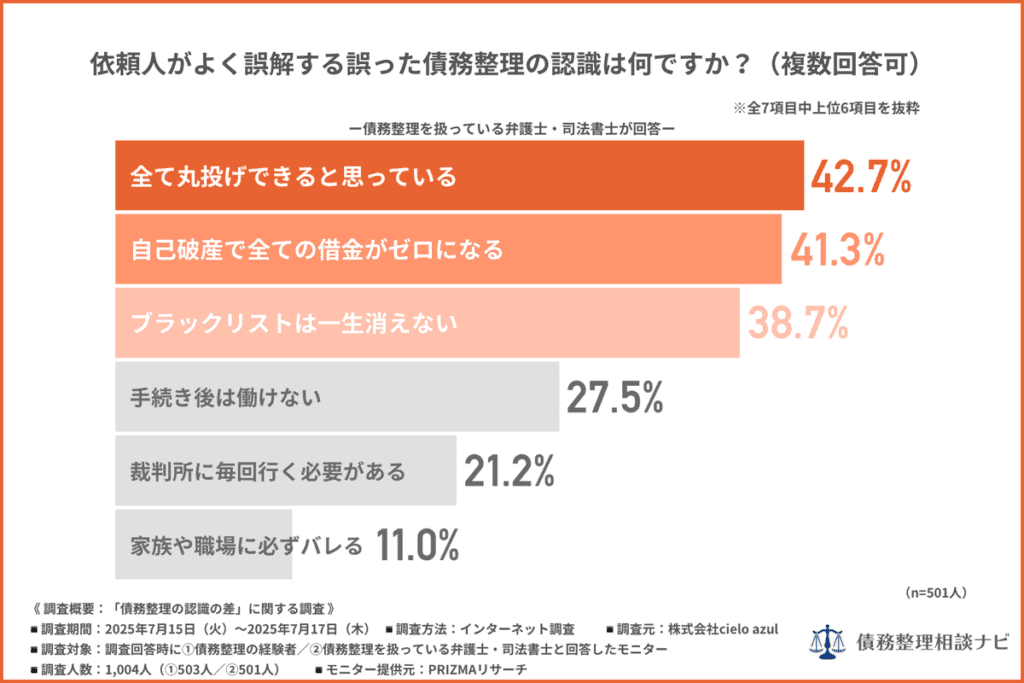

一方、債務整理を扱っている弁護士・司法書士に「依頼人がよく誤解する債務整理の認識」について尋ねたところ、『全て丸投げできると思っている(42.7%)』が最多で、『自己破産で全ての借金がゼロになる(41.3%)』『ブラックリストは一生消えない(38.7%)』と続きました。

これらの結果から、「債務整理をすれば自動的にすべてが解決する」といった極端なイメージが依頼者側に広がっていることが明らかになりました。

たとえば、自己破産は法律上、税金などの一部を除き原則として借金が免除される制度ですが、その制度設計を十分理解しないまま“すべてゼロになる”と安易に考えてしまうケースもあり、制度への正しい理解がないまま進めてしまうと、思わぬトラブルに発展する恐れもあります。

「ブラックリストは一生消えない」「必ず裁判になる」「家族や職場にバレる」などの恐怖も、現実とは乖離していることが多く、こうした不安が相談の遅れを招いていると考えられます。

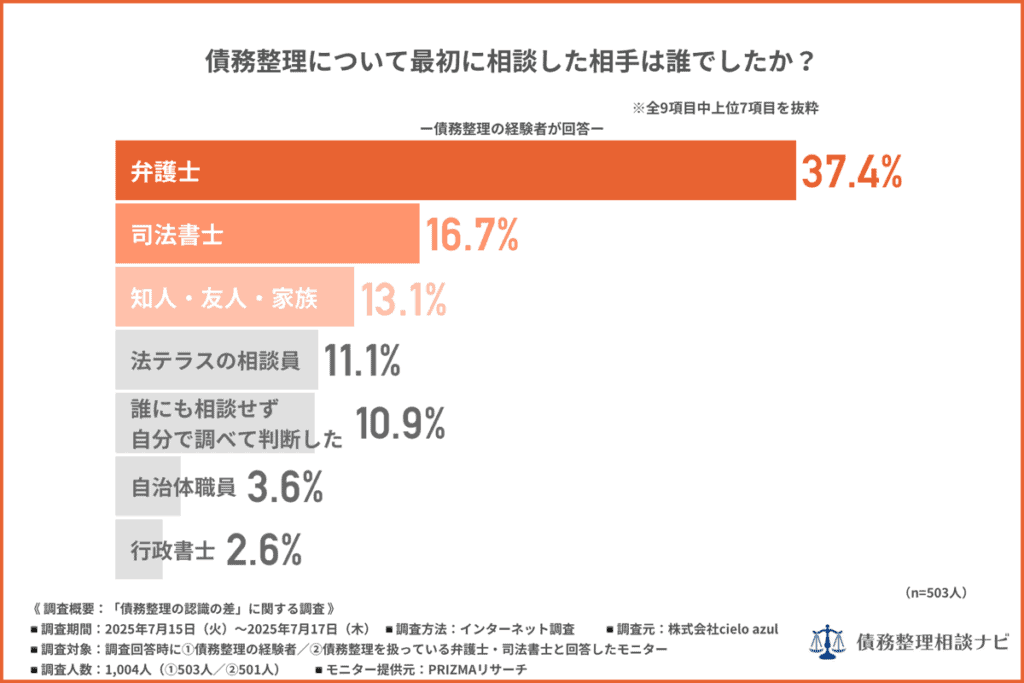

「行政書士に相談して失敗」が4割超えに!債務整理は最初に誰に相談するかで人生が変わる!

債務整理の経験者に「債務整理について最初に相談した相手」について尋ねたところ、『弁護士(37.4%)』『司法書士(16.7%)』という専門家が上位となった一方で、『知人・友人・家族(13.1%)』『行政書士(2.6%)』など、専門知識がない相手も一定数見られました。

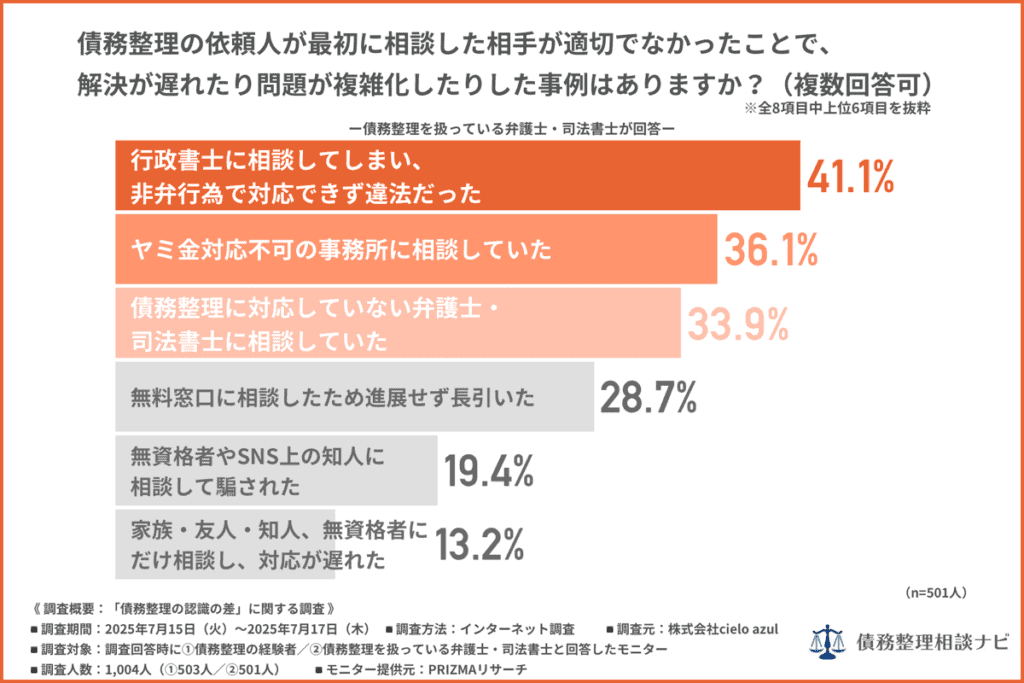

一方、債務整理を扱っている弁護士・司法書士に「最初の相談相手が適切でなかったことで問題が複雑化したケース」を尋ねたところ、『行政書士に相談してしまい、非弁行為で対応できず違法だった(41.1%)』『ヤミ金対応不可の事務所に相談していた(36.1%)』『債務整理に対応していない弁護士・司法書士に相談していた(33.9%)』など、制度上対応できない相談相手を選んでしまった例が多数報告されています。

この結果から、依頼者の多くは弁護士や司法書士といった専門家を最初の相談相手に選んでいますが、一部には「知人・家族」や「行政書士」など、制度的に対応が難しい相手に相談してしまうケースも確認されました。

特に、行政書士に相談したことで債務整理に対応できず、あらためて弁護士・司法書士に相談し直す必要があったケースや、SNS上の知人からの誤ったアドバイスにより、相談が遅れたケースも報告されています。

こうした例からも、最初の相談相手の選定が手続きの円滑さに大きく影響することがわかりました。

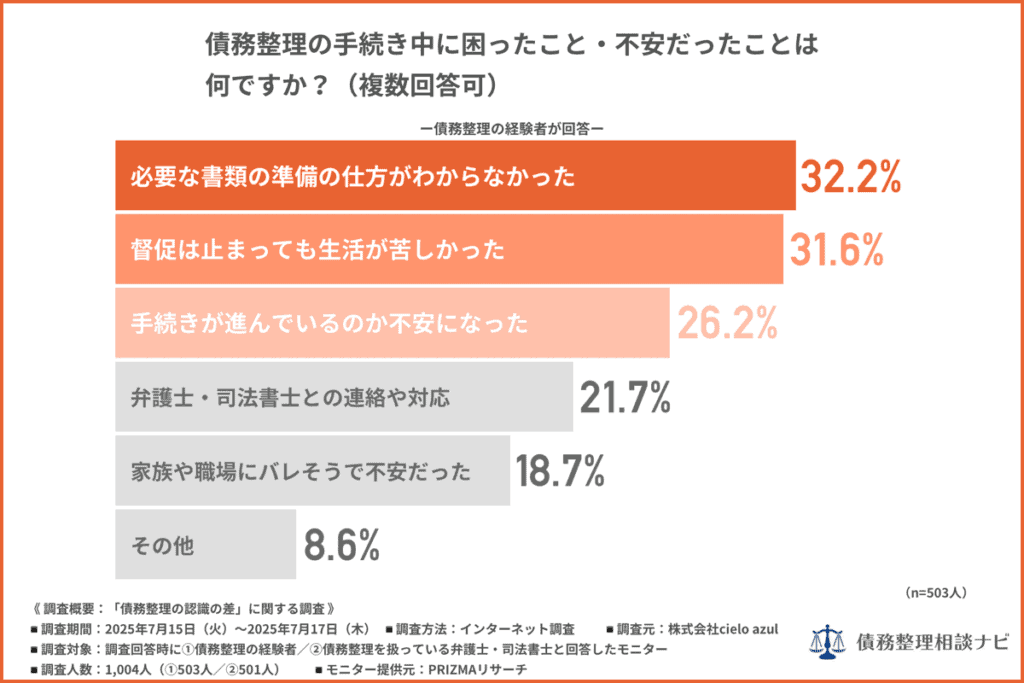

「わからないからやめた」その背景にある“説明不足と不安”

債務整理の経験者に「手続き中に困ったこと・不安だったこと」について尋ねたところ、『必要な書類の準備の仕方がわからなかった(32.2%)』『督促は止まっても生活が苦しかった(31.6%)』『手続きが進んでいるのか不安になった(26.2%)』が上位に挙がりました。

一方、債務整理を扱っている弁護士・司法書士に「債務整理が中断・失敗した理由」を尋ねたところ、『依頼者が手続きを途中で放棄した(38.9%)』『必要書類提出の遅延・未提出(37.1%)』『依頼者と連絡がとれなくなった(34.1%)』が上位となっており、依頼者側の行動や準備不足による理由が多数を占めました。

依頼者が「わからない」「不安」と感じていた部分が、結果的に手続きの滞りや中断につながっている構図が明らかになりました。

とくに書類準備や進行状況への不安、専門家とのコミュニケーションに関する問題が、手続き遅延や信頼関係の破綻に直結していることがうかがえます。

依頼者にとっては、債務問題を抱えた中での手続きは強い心理的負担を伴うものであり、その状況下で「何をどうすればいいか」が見えにくいまま進行してしまうと、自己判断で放棄したり、連絡が途絶えたりするリスクが高まります。

一方で、専門家側も「依頼者は把握しているはず」と思っていると、必要な支援や説明が省略され、結果的にすれ違いが深まってしまう場合もあることが示唆されました。

それでは次に、手続き後の“再発”という観点から、依頼者側に見られる共通点を見てみましょう。

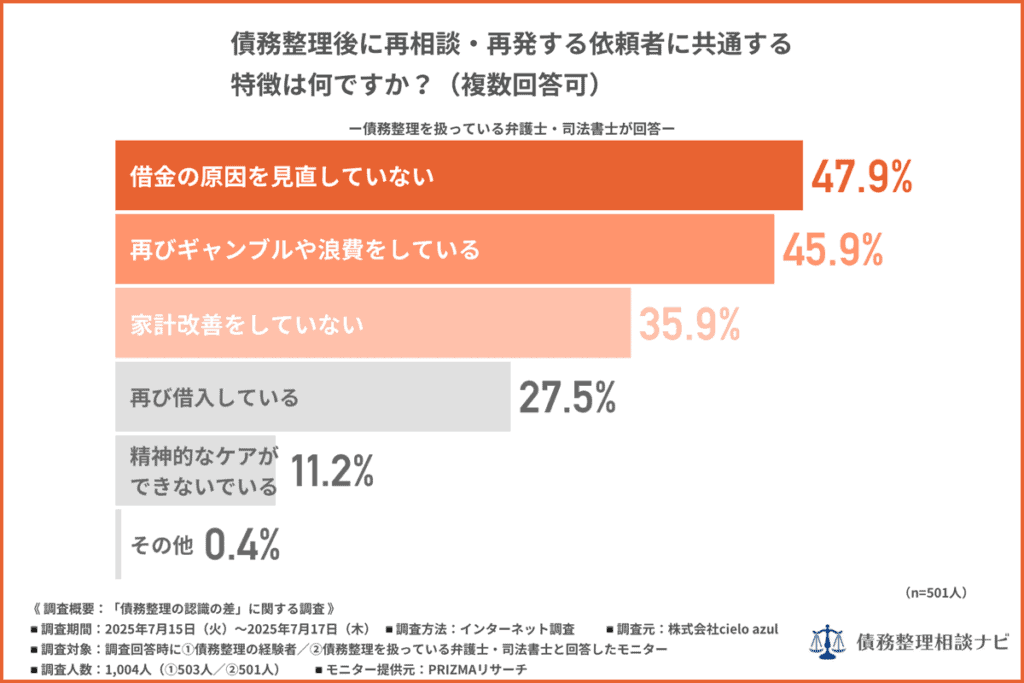

“借金を繰り返す人”の共通点とは?再発のメカニズムを解明

債務整理を扱っている弁護士・司法書士に「債務整理後に再相談・再発する依頼者に共通する特徴」について尋ねたところ、『借金の原因を見直していない(47.9%)』『再びギャンブルや浪費をしている(45.9%)』『家計改善をしていない(35.9%)』といった項目が上位を占めました。

では、債務整理経験者は、債務整理を経てどのような点が変わったのでしょうか。

債務整理をきっかけに、生活や考え方はどう変わった?

債務整理を経験した人々に対して、「債務整理後にどのような意識や行動の変化があったか」を尋ねたところ、お金の使い方を管理する習慣や借金に対する姿勢、生活レベルの見直しなど、生活のさまざまな側面に変化が見られました。

債務整理後の「行動・意識の変化」

| 債務整理後の「行動・意識の変化」 | 割合 | 主な具体例 |

| お金の使い方を管理する習慣がついた | 30% | ・節約を意識するようになった ・預金残高を毎日チェック ・無駄遣いをやめた ・金の使い道に慎重になった |

| 借金を二度としないと決意した | 19% | ・絶対に借金しない ・キャッシングはやめた ・カードは持たないようにした |

| 生活レベルを見直し、質素な暮らしを意識するようになった | 13% | ・贅沢をやめた ・食事が質素になった ・生活水準を下げた |

| 心理的に安心・安定した/生活に余裕ができた | 8% | ・夜眠れるようになった ・心が軽くなった ・生活が落ち着いた ・こそこそしなくてよくなった |

| 金銭感覚や価値観が変わった | 5% | ・お金の大切さを再認識 ・金利の怖さに気づいた ・お金に向き合うようになった |

支出管理や「借金を繰り返さない意識」に変化

債務整理後の変化として最も多かったのは、「お金の使い方を見直し、管理する習慣がついた」という声でした。

節約意識の向上や無駄遣いの抑制、日々の残高チェックなど、日常的な行動の変化が顕著に現れています。

また、「もう二度と借金しない」「クレジットカードは使わない」など、借金に対する意識の転換も約2割に見られました。これは、再発防止の土台となる重要な変化といえます。

生活水準の見直しや心理的な安定も

さらに、「生活レベルを見直し、質素な暮らしを意識するようになった」という回答も1割超。支出を抑えた堅実なライフスタイルへのシフトがうかがえます。

加えて、「夜に眠れるようになった」「心が軽くなった」などの心理的な安定を得たという声も。

借金の重圧から解放されることで、精神面や生活の安定がもたらされていることがわかります。

本人の意識次第で、その後の生活は大きく変わる

今回の調査からは、債務整理を“帳消し”ではなく“立て直しの機会”として活かした人ほど、日常や金銭感覚に変化が生まれていることが読み取れます。

実際の自由記述には、以下のような声が寄せられています:

・夜に寝れるようになった。心身が落ち着く感じが強くなった(40代/男性/兵庫県)

・返済が一時的ではあるが止まるので生活を立て直す機会ができた(50代/男性/北海道)

・お金に対する向き合い方を変えました(50代/男性/東京都)

・お金の使い方を考え直した。反省しかなかった(50代/男性/三重県)

・質素な生活を心掛けるようになった(60代/男性/千葉県)

・自分の努力で無理なことは債務整理をするべきで、それは恥ずかしいことではないとわかった(60代/男性/千葉県)

・毎日 預金残高をスマホで確認する癖がつきました(60代/男性/三重県)

・借金自体しない生活を送るようになった(60代/男性/愛知県)

まとめ:債務整理における「認識のズレ」が生む遅れと誤り——立て直しの第一歩は“理解”から

今回の調査では、債務整理をめぐる「経験者」と「専門家」双方の視点を比較することで、各フェーズで顕著な認識のギャップが存在することが明らかになりました。

まず、相談のタイミングでは、依頼者の多くが「生活が立ち行かなくなってから」決断する一方、専門家は「もっと早ければ他の選択肢もあった」と感じています。

「債務整理=最終手段」という誤解が、対応の遅れを招いている構図です。

制度理解においても、「借金がすべてゼロになる」「一生ローンが組めない」など極端な誤認や、「すべて丸投げできる」といった依存的な期待が確認されました。

「自己破産すれば借金がゼロになる」「一生ローンが組めない」など極端な誤解が依頼者側にある一方で、「すべて丸投げできる」といった依存的な期待も見受けられます。

こうした誤解は、債務整理に踏み出す判断を遅らせたり、逆に過度な期待でトラブルを招いたりする原因となっています。

また、最初に相談する相手についても、制度的に対応できない行政書士やSNS上の知人などを選んだことで、相談のやり直しや進行の遅れが生じた例も報告されています。

手続き中の中断要因としては、経験者からは「書類がわからなかったから」「進捗が見えず不安だった」といった声もあり、専門家との情報共有や説明の行き違いが、手続きの不安や中断につながっていた可能性が示唆されます。

そして、債務整理後の再発は「原因を見直していない」「浪費を繰り返している」など、生活習慣や意識の変化が伴っていない場合に多く見られました。

一方で、金銭感覚を改めた人々は「生活が立て直せた」と実感しています。

今回の調査で見えたズレを埋めるには、制度についての説明の充実だけでなく、初動でのナビゲートや心理的支援、相談環境の整備といった多面的な対策が求められます。

債務整理は終わりではなく、立て直しの始まりであるという共通理解のもと、誤解の解消と、よりスムーズな支援の導線づくりが、これからの課題といえるでしょう。